Обзор рынка торговой недвижимости за 2005 год с прогнозом на ближайшие годы

В 2005г. компания А.Т. Кеаrney’s в своем ежегодном рейтинге Global Retail Development Index-2005 поставила Украинский рынок розничной торговли на третье место (в 2004г. -11 место).

Этот рынок в 2005г. имел ёмкость в 29 млрд. дол. США и имеет тенденцию к ежегодному росту в 10-20% на протяжении последующих 7 лет, при этом рост ВВП страны ожидается на уровне 6% за этот период. Ключевые факторы, влияющие на эту позитивную динамику, связаны с ростом персональных доходов населения, снижением кредитных ставок для потребительского кредитования и позитивными изменениями в розничном секторе, а именно:

Предложение:

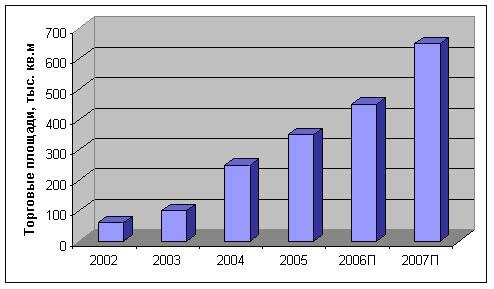

В 2005 году объем рынка торговой недвижимости в 25 функционирующих торговых центрах Киева составил 350 тыс. кв.м. В 2005 году были введены 3 крупных торговых центра (из 10 запланированных) – «Арена Сити» на ул. Бассейной, торговый центр немецкой группы Metro, а также гипермаркет строительных материалов «Эпицентр-2». Большинство торговых комплексов расположено в Печерском, Оболонском, Дарницком районах. Наиболее престижными местами для размещения торговых центров по-прежнему являются ул. Крещатик, Бессарабский квартал, Софиевская площадь.

Диаграмма 1. Объема рынка торговой недвижимости в 2002-2005г. с прогнозом на 2006-2007гг.

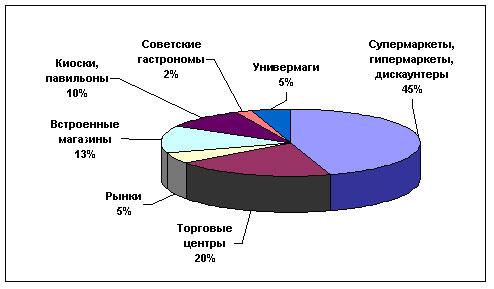

Диаграмма 2. Структура рынка торговой недвижимости в 2005 году

Спрос

Сегодня спрос на торговую недвижимость превышает предложение на 60%. Потребность Киева в современных торговых площадях оценивается экспертами от 350 до 650 тыс.кв.м. Основной причиной такого высокого уровня спроса, по мнению специалистов, является развитие розничной торговли за счет повышения активности как национальных операторов, так и прихода иностранных торговых сетей. Рост спроса на торговые помещения, обусловлен также нехваткой качественных помещений в Киеве. Привлекательными для арендаторов являются как встроенные посещения, так и площади в торговых комплексах. Наибольшим спросом пользуются помещения, расположенные в густонаселенных районах. Одновременно с повышением спроса в Центральных районах продолжается увеличение интереса инвесторов к «спальным районам» на левом берегу Днепра. Наиболее популярными на рынке коммерческой недвижимости являются Оболонский, Дарницкий, Днепровский районы с торговыми помещениями в местах с развитой инфраструктурой и удобной транспортной развязкой.

Тенденции рынка

Увеличение количества ТЦ/ТРК в Украине усиливает конкуренцию на рынке и способствует повышению профессионализма операторов. Выведение на рынок нового проекта сегодня требует основательной проработки проекта в соответствии с такими требованиями как удобное месторасположение, корректная концепция, сбалансированный пул арендаторов и качественное управление объектом.

Активно развиваются торговые сети. Наиболее развиты продовольственные сети пополняются за счет выхода на рынок прибалтийских и европейских продовольственных сетей. Кроме наиболее распространенного формата продовольственных сетей – супермаркета, начинают развиваться гипермаркет, дискаунтер, «магазин возле дома». Продолжают активное развитие непродовольственные форматы торговли, такие как супермаркеты электроники и бытовой техники, магазины, представляющие ведущие мировые брэнды, гипермаркеты строительных материалов. При этом появилась тенденция поглощения сильными сетями более слабых.

Неудовлетворенный спрос в секторе розничной торговли и растущее благополучие потребителей похоже революционизируют хорошую идею шоппинга, нужную для потребителей Киева. Развивая активную маркетинговую деятельность центров, потребители должны получить большую удовлетворенность своих предпочтений, развивая брендовые скидки и требуя больше от их опыта в торговле. Более того, ориентированная на семью развлекательная (рекреационная) инфраструктура должна стать обязательным условием для торгового центра желающего делать бизнес в Киеве.

Тот факт, что существующие торговые площади, в настоящее время предоставленные торговыми центрами, полностью заняты, говорит о том, что существующий спрос намного превышает предложение, Сейчас, Киевский рынок не насыщен, т.е. рынок способен поглотить дополнительные торговые площади без существенного изменения существующих арендных ставок. Базируясь на провозглашенных сейчас планах и возросшем интересе инвесторов Киев похоже достигнет уровня насыщенности в ближайшие несколько лет.

Эти новые проекты позволят увеличить киевские торговые площади, сдаваемые в аренду, приблизительно в 2 раза до 2007г. Однако, только «Лыбидь плаза», «Олимпик плаза» и «Эспланада» представляют собой ориентированные на семью торговые центры с хорошей развлекательной инфраструктурой.

Среди запланированных к реализации в 2005-2006 г. проектов преобладают торговые центры площадью более 40 тыс. кв.м.

Наибольшее количество торговых комплексов различного формата размещены в Оболонском районе (10), что связано с активной застройкой этого района в последние годы. Второе место занимает Печерский район (7), который является историческим центром столицы и наибольшим количеством населения. Далее следует Дарницкий район (5), особенно привлекательный для инвесторов, поскольку имеет развитую жилую инфраструктуру с населением среднего класса.

Арендные ставки в некоторых торговых комплексах Киева

Уровень арендных ставок на рынке коммерческой недвижимости в 2005 г. повысился по сравнению с 2004 годом на 10-15%. Максимальные арендные ставки зафиксированы в ТЦ «Глобус» - 150-200 $/кв.м/мес., ТЦ «Мандарин Плаза» - 100-150 $/кв.м/мес. и в ТЦ «Караван» - 90-110 $/кв.м/мес. В 2005 г. средняя арендная плата за 1 кв.м составляла 50-80 долларов.

Общая площадь, кв.м |

Год введения в эксплуатацию |

||

ТЦ "Метроград" |

Метро Площадь Л. Толстого |

20000 |

2002 |

ТРКЦ "Глобус" |

пл. Независимости |

16500 |

2002-2003 |

6671 | |||

9231 | |||

ТЦ "Мандрин Плаза" |

Бесссарабский квартал |

12050 |

2003 |

Сеть ТРЦ "Квадрат" |

ул. Артема |

11500 |

2000-2003 |

ул. Гната Юры |

12800 |

||

ТРК "Ритм" |

ул. Героев Космоса |

32000 |

2003 |

ТЦ "Городок" |

Московский пр-т |

12000 |

2003 |

ТЦ "Европорт" |

ул. Лукашевча, 15 |

9500 |

2003 |

ТРЦ "Украина" |

пл. Победы |

38000 |

2003 |

ТРК "Караван" |

ул. Луговая, 9 |

42000 |

2003-2004 |

ТЦ "Магелан" |

ул. Глушкова, 12-Б |

29000 |

2004 |

ТРК "Алладин" |

ул. Гришка 3-5 |

16000 |

2004 |

ТЦ "Пирамида" |

ул. Мишуги |

16000 |

2004 |

ТЦ «Метрополис» |

пр-т Оболонский |

31000 |

2004 |

ТРЦ "Променад-Центр" |

ул. Боггоутовская |

40000 |

2004 |

ТЦ "Альта Центр" |

Московский пр-т 13а-15 |

23200 |

2004 |

ТЦ "Макрос" |

Московский пр-т, 16 |

12000 |

2004 |

ТЦ "VMB" |

пл. Победы, 136 |

9000 |

2004 |

ТЦ "Олимпийский" |

ул. Б. Васильковская, 72 |

22000 |

2004 |

Среди предложения на рынке коммерческой недвижимости в начале 2005г. аренда превышает предложения по продаже. Причем, наблюдается ситуация, когда для аренды помещения предлагаются в лучшем состоянии, чем для продажи. Такая ситуация сложилась в Подольском, Дарницком, Днепровском, Деснянском районах Киева.

Арендные ставки для торговых помещений по районах Киева в конце 2005г.

Район |

Средняя арендная ставка, $/кв.м/мес. |

Средняя стоимость продажи, $/кв.м |

Голосеевский |

15-70 |

900-2500 |

Оболонский |

20-70 |

1100-2200 |

Печерский |

20-70 |

1200-4000 |

Святошинский |

15-50 |

900-1800 |

Соломенский |

20-60 |

1000-2300 |

Шевченковский |

25-100 |

1200-4500 |

Подольский |

20-80 |

1100-3000 |

Деснянский |

15-50 |

800-1200 |

Днепровский |

15-60 |

850-1400 |

Дарницкий |

15-50 |

750-1300 |

Затраты на строительство и рентабельность

Основные игроки рынка, как правило, выступают как инвесторы, девелоперы и проектировщики, т.к. участие в полном цикле обеспечивает максимальную прибыль. Инвесторы либо обеспечивают полное финансирование для строительства новых жилых домов или покупают квартиры на ранней стадии строительства с целью перепродажи после завершения строительства по рыночной стоимости. Обе схемы обеспечивают доходность на уровне 50%-100%. Инвесторы, разрабатывающие и строящие жилые дома как правило зарабатывают дополнительно 25-35%, представляя среднюю наценку для строительных компаний.

Стоимость строительства в Киеве варьирует в пределах между $450 - 600 за квадратный метр и в наибольшей степени зависят от стоимости земли. Прибыльность проекта наиболее зависит от привлекательности расположения, размера проекта, концентрации определенного типа жилищных и рыночных коммуникаций.

Инвестиционные возможности

Киев - крупнейший сегмент Украинского розничного и развлекательного рынков, направление, по классификации А.Т. Kearney являющееся одной из наиболее привлекательным в мире для розничных торговцев, которые ищут возможности войти на динамично развивающийся рынок. Рынок для торговых центров рассматривается как рынок на ранней стадии развития и ожидается, что следуя такой динамике еще не скоро сравняется со столицами государств региона, такими как Москва, Варшава, Прага и Будапешт. Киев значительно отстает по показателю площади торговых площадей для розничной торговли на 1,000 человек (около 100 кв.м, в Москве - 140 кв.м, в Будапеште-200 кв.м). В настоящее время, Киевские торговые центры имеют площадь порядка 350 тыс. кв.м. Ожидается, что изменения не заставят себя ждать и будут результатом развития рынка ближайших лет, как растущего спроса так и предложения. Насыщение других региональных центров Украины значительно ниже уровня Киева и характеризуется всего несколькими современными торговыми центрами. Базируясь на насыщенности и индикаторах потребительского потребления, вместе с Киевом, рост на рынке розничной торговли есть в Киеве, Днепропетровске и Львове.

Рост спроса на рынке характеризуется следующим:

Рост предложения на рынке характеризуется следующим:

Средняя доходность торгово-развлекательных комплексов зависит от их расположения и концепции. Наиболее успешные проекты в Украине гарантируют доходность от аренды на уровне более 25%. Доходность может стать выше, если инвестор наряду с арендой торговых площадей будет использовать «якоря», такие как гипермаркеты.

Прогноз

Стабилизации арендных ставок и прекращения роста цены на торговые площади можно ожидать не ранее, чем через 2-3 года. До 2008 года планируется ввести в эксплуатацию еще 15 крупных многофункциональных торговых комплексов. Продолжится экспансия рынка торговой недвижимости иностранными компаниями. В ближайшие годы ожидается приход таких зарубежных ритейлеров как: Перекресток, Патерсон, Пяторочка, Auchan, Tesco, Carrefour, Media Markt, Dixons Group, Wal-Mart, HIT. Увеличатся объемы строительства торговых центров в городах-миллионниках Украины: Одессе, Харькове, Днепропетровске, Донецке.