Отдых не по средствам, или Пять вариантов кредита на отпуск

По данным компании «Простобанк Консалтинг», предложение кредитов для курортников за последние два года увеличилось незначительно. Летом-2011, на момент выхода прошлого материала на аналогичную тему на Prostobank.ua, целевые кредиты на отпуск предлагал один банк, на тот момент не входящий в50-ку лидеров по активам (Акта Банк). Летом-2013 этого предложения на рынке уже нет, зато есть похожий кредит от другого банка из ТОП-50 по активам (Всеукраинский Банк Развития). Банки не спешат предлагать «отпускные» кредиты, хотя эксперты рынка и признают их преимущества. «Лишь небольшое число банков предлагает целевые кредиты на покупку туров в рамках партнерских программ с туристическими агентствами или самостоятельно. Такие программы также имеют плюсы для конечного потребителя. Он получает полный спектр услуг, не выходя из турагентства, одновременно приобретая тур и получая кредит на оплату части этого тура», - отмечает Наталья Кравец, директор департамента развития продуктов банка «Финансы и Кредит».

Вместо целевого кредита на отдых, банкиры советуют пользоваться нецелевыми потребительскими займами или же кредитными картами. Впрочем, украинские заемщики поступают так и без каких-либо советов: эксперты отмечают, что летом-2013 отдых в кредит набирает популярность среди украинцев. «Наблюдается рост числа заемщиков, оформляющих кредиты на туристические путешествия. Еще два года назад таких клиентов можно было посчитать на пальцах. Сейчас рынок кредитования туров вырос более чем в пять раз по сравнению с 2011 годом и в два раза по сравнению с 2012 годом. Клиенты берут в основном бланковые кредиты наличными либо оформляют карты с кредитным лимитом. Мы оцениваем долю таких кредитов в 0,5% от объема выданных кредитов в нашем банке», - рассказывает Александр Кударь, заместитель начальника управления развития розничного бизнеса ОТП Банка.

Более того, эксперты констатируют, что отдых в кредит для украинских заемщиков входит в привычку. «По данным наших исследований, туризм – в пятерке самых распространенных назначений потребительских кредитов. Традиционно к началу летнего сезона мы наблюдаем рост продаж в среднем в полтора раза, в том числе, за счет повышения летом доли кредитов на туризм. По опыту предыдущих лет пик продаж кредитов на туризм у нашего банка припадает на июль-август», - комментирует Евгения Рожкова, начальник управления по партнерским программам банка «Ренессанс Кредит».

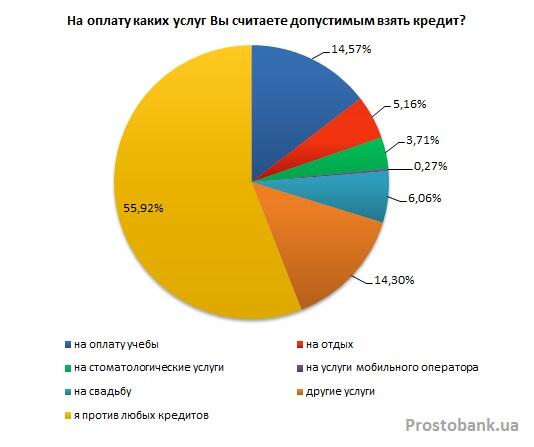

Эти цифры подтверждают и читатели Prostobank.ua: по данным опроса, проведенного на сайте, траты на отпуск заняли четвертое место среди целей, на которые участники опроса считают допустимым взять потребительский кредит. Такой вариант кредитования рассматривают 5% из 1057-ми проголосовавших читателей, или более 11% из тех, кто не против кредитования в целом.

Prostobank.ua подсчитал, сколько стоит отдохнуть в долг при каждом из вариантов кредитования на отпуск.

Вариант первый: совместный кредит от банка и турфирмы

Тот самый единственный на рынке вариант целевого кредитования на отпуск среди банков из числа 50-ти лидеров по активам предлагает Всеукраинский Банк Развития. Здесь кредитуют на оздоровление и отдых в спелеосанатории «Соляная Симфония» в г.Соледар Донецкой области.

Цена вопроса: при стоимости путевки 15,5 тысяч гривен, а это двухнедельный отдых и лечение в санатории на двоих в номере класса эконом с удобствами, переплата по кредиту составит 2800 гривен или 18% цены путевки.

Преимущества: для получения кредита не нужно предоставлять залог, искать поручителей или оформлять страховку.

Недостатки: слишком уж ограниченный выбор – единственная программа от банков из 50-ти лидеров по активам, кредит можно получить на отдых и лечение лишь в одном санатории.

После отдыха: если вы будете рассчитываться за путевку весь срок кредита – 1 год, то ежемесячно вам придется платить банку чуть более полутора тысяч гривен.

Условия единственного кредита на отдых от банков из числа 50-ти лидеров по активам, по исследованию компании «Простобанк Консалтинг» на 22.07.2013 г.

| Банк | Программа | Партнерские тур.организации | Условиякредита | Что нужно, чтобы получить кредит |

| Всеукраинский Банк Развития

| Кредит наличными «Важная поддержка» | Спелеосанаторий «Соляная Cимфония» и Центр Здоровья «Wega» | срок - 12 мес. макс.сумма - 20 000 грн. ставка - 32%, комиссий и страховок нет | Паспорт, ИНН, справка о доходах (не требуется от внутренних клиентов). Перечень документов может быть дополнен по требованию Банка. Без залога |

По данным компании "Простобанк Консалтинг"

Вариант второй: кредитная карта

Еще один сравнительно простой способ получить кредит на отпуск – оплатить отдых с помощью кредитной карты. Эксперты отмечают, что именно этот вариант в последнее время набирает популярность у заемщиков. «Кредитная карта может быть использована в качестве средства оплаты за отдых в том случае, если в кассе турфирмы установлен POS-терминал. Очень легко с помощью кредитной карты приобрести авиа или ж/д билеты в интернете. Учитывая растущую популярность у украинцев самостоятельно организовывать путешествия, кредитная карта вскоре станет самым популярным средством получения займов на отдых», - прогнозирует Стефан Гуглиери, исполнительный директор Первого Украинского Международного Банка.

Правда, тут есть существенные ограничения. Далеко не каждый владелец кредитки может похвастаться кредитным лимитом, достаточным для оплаты тура на заграничный курорт, стоимостью в одну-две тысячи долларов. Поэтому в большинстве случаев придется оплачивать услуги по частям.

Например, кредитной картой можно оплатить билеты на поезд или самолет, или же бронирование гостиницы.

Цена вопроса: от 0% в случае, если вы погасите долг в течение льготного периода, до 212% переплаты за год (ВТБ Банк, карта класса Platinum)

Преимущества: если у вас уже есть карта, то вам даже не понадобится посещать отделение банка; льготный период погашения кредита (если он есть, и вы успеете им воспользоваться); удобно оплачивать билеты или бронирование через интернет.

Недостатки: как правило – небольшой кредитный лимит на карте, особенно для новых заемщиков; потенциально высокие (до 200% суммы) расходы на погашение кредита.

После отдыха: по среднерыночной реальной ставке в 44,6% годовых при погашении кредита суммой в 10 тысяч гривен в течение года ежемесячный платеж составит немногим более тысячи гривен.

Пять предложений кредитных карт с минимальной реальной ставкой от банков из числа 50-ти лидеров по активам, по исследованию компании «Простобанк Консалтинг» на 19.07.2013 г. (учитывались карты класса не выше Gold)

| Банк | Тип карты | Макс.кредитный лимит, грн. | Реальная ставка, % годовых | Льготный период, дней |

| ПриватБанк | Универсальная VISA Classic/MC Standard | 15 000 (можно увеличить до 25 тыс. грн. через 1 месяц) | 37,38 | 55 (ставка 0,01%) |

| Universal Bank | Visa Gold | 50000 | 39,38 | 50 |

| Credit Agricole | Visa Gold / MC Gold | 50 000, до 3-х зарплат | 39,63 | 55 |

| Альфа-Банк | Максимум Visa Gold/MC Gold | 75000 | 41,35 | 55 (ставка 0,01%) |

| Райффайзен Банк Аваль | Прозора (страхование жизни 0,4% от задолженности на нач. месяца) | 40 000, до 3-х зарплат | 41,54 | до 57 |

По данным компании "Простобанк Консалтинг"

Вариант третий: овердрафт на зарплатную карту

Этот вариант близок к предыдущему, но есть и определенные отличия. Во-первых, заемщик по овердрафту не может выбирать банк с самой низкой ставкой. Во-вторых, сами ставки по зарплатным овердрафтам в среднем ниже, чем по кредиткам. Так что если вам повезло, и ваш работодатель выбрал банк с лояльными условиями овердрафтов на зарплатные карты, то вы сможете занять на отпуск под реальную ставку всего в 4,95% годовых (Мегабанк). Для тех, кому в этом отношении повезло меньше, реальная ставка по овердрафту может достигать 39,6% годовых (ОТП Банк).

Цена вопроса: от 0% в случае, если вы погасите долг в течение льготного периода, до 21% переплаты от суммы кредита.

Преимущества: льготный период погашения кредита (если он есть, и вы успеете им воспользоваться); удобно оплачивать билеты или бронирование через интернет, зачастую – более низкая ставка, чем по кредитной карте.

Недостатки: как правило – небольшой кредитный лимит на карте, ограниченный одним-тремя размерами заработной платы; невозможность выбирать банк по размеру ставки или кредитного лимита.

После отдыха: при средней реальной ставке в 25% годовых, сумме кредита 10 000 гривен и погашении кредита в течение года ежемесячный платеж составит 950 гривен. Но часто банки списывают суммы в погашение задолженности по овердрафту с новых поступлений на карту. То есть не исключено, что банк просто «заберет» одну-несколько ваших следующих зарплат. Чтобы такой исход не стал неожиданностью – уточняйте условия овердрафтов в вашем финучреждении.

Пять предложений овердрафтов на зарплатные карты с минимальной реальной ставкой от банков из числа 50-ти лидеров по активам, по исследованию компании «Простобанк Консалтинг» на 18.04.2013 г.

| Банк | Размер кредитного лимита | Реальная ставка, % годовых | Льготный период |

| Мегабанк | до 3-х зарплат | 4,95% годовых | нет |

| Кредобанк | до 4-х зарплат, макс. 100 тыс. грн. | от 23% | нет |

| БАНК КРЕДИТ ДНЕПР | 80% от зарплаты | 23-32% в зав. от пакета | нет |

| Дельта Банк | Индивидуально | 24% | 30 дней |

| Ощадбанк | Индивидуально | 24% | нет |

По данным компании "Простобанк Консалтинг"

Продолжение следует…

Автор: Евгения Резниченко