Повернуться лицом: с кем и как работают украинские банки

Ранее Domik.ua рассказывал о том, как за лето кредитные ставки в украинских банках выросли .

Сегодня в прессе и в социальных сетях появляется множество публикаций с рейтингами банков по разным показателям. Совокупность большого объема разнообразных данных вряд ли сможет помочь не-специалисту в банковской сфере составить внятное представление о процессах, происходящих на этом рынке. Эксперт Анатолий Дробязко предложил Forbes собственную наглядную иллюстрацию текущей клиентской политики крупнейших банков Украины в 2016 году.

«Сила банка в его клиентах» – гласит прописная банковская истина. Для этого банк должен быть развернут к ним лицом. Давайте же посмотрим – к кому и как повернуты сейчас крупнейшие банки Украины.

Розничный бизнес

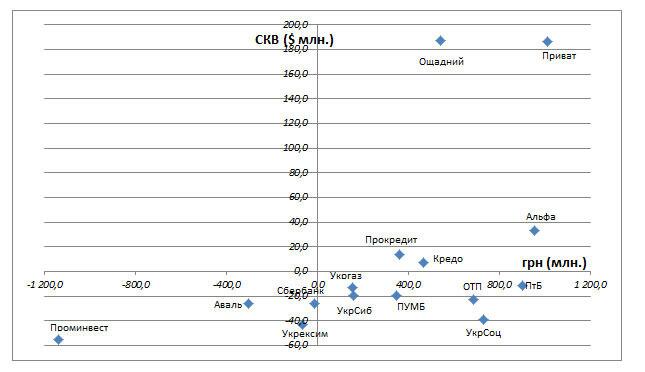

Распределение приростов средств физических лиц в гривне и СКВ за период с 1 января по 1 августа 2016 года

На представленном выше графике по оси абсцисс отложен прирост средств населения (текущие и срочные счета) в млн гривен, а по оси ординат – суммарный прирост в млн долларов и евро, пересчитанного по текущему обменному курсу рынка $\евро.

График наглядно показывает, что лидером, благодаря агрессивной рекламе, является Приватбанк (более 1 млрд гривен и $180 млн). Надо признать, что ослабление курса гривны во второй половине августа привело к оттоку гривневых депозитов из системы, но в целом на отражение политики банков не повлияло. Еще одним из лидеров на этом рынке выступает Ощадбанк, которому доверяют средства и в валюте, и гривне. Хорошо идут дела у Альфа-банка. В валюте и гривне прирастает депозитная база у Прокредитбанка и у Кредобанка.

Существенно приросли средства физических лиц в гривне, но уменьшились в валюте у Платинумбанка, ОТП-банка и Укрсоцбанка. Такая же тенденция наблюдается в ПУМБ, Укрсиббанке и в Укргазбанке. Здесь следует отметить, что процентные ставки на привлечение ресурсов у банков с западным капиталом существенно ниже, чем у государственных и частных украинских банков, поэтому и ресурсы они покупают существенно дешевле.

Сокращается ресурсная база физических лиц в валюте и гривне у Проминвестбанка,«Раййфайзен банка Аваль, Сбербанка России и Укрэксимбанка. Что касается «Укрэксима», то вероятно это осознанная политика, задекларированная в стратегии Минфина на выведение этого государственного финучреждения из розничного бизнеса.

Общая тенденция по банковской системе в этом сегменте – незначительный прирост гривны и продолжающийся отток из системы валюты. Говорить о восстановлении доверия населения к банкам – пока преждевременно.

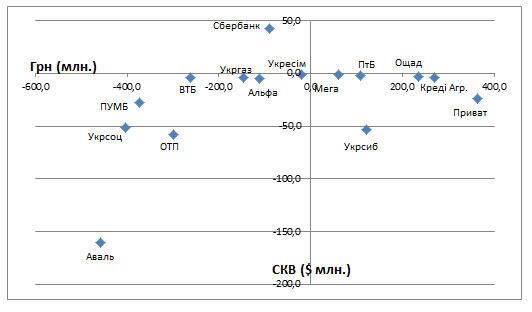

Распределение приростов кредитного портфеля физических лиц в гривне и СКВ за период с 1 января по 1 августа 2016 года

По оси абсцисс отложен прирост кредитов населения в млн гривен, а по оси ординат – суммарный прирост в млн долларов США и евро, пересчитанного по текущему обменному курсу рынка $\евро.

Единственным банком среди крупнейших в Украине, который кредитует физических лиц в СКВ, является Сбербанк России.

Наибольший прирост кредитного портфеля в гривне зафиксировал Приватбанк, хотя у него фактически эквивалентное сокращение портфеля в валюте. Реально кредитуют в гривне «Креди Агриколь», Ощадбанк, Платинум банк, Мегабанк. Если говорить о политике Укрсиббанка, то можно констатировать, что он сворачивает валютную составляющую портфеля и переводит ее в гривну, хотя эти объемы отличаются более, чем в пять раз.

Наибольшее сворачивание кредитной активности и в гривне, и валюте продемонстрировал Райффайзен банк Аваль. Те же тенденции характерны для Укрсоцбанка, ПУМБ и ОТП-банка. Хотя для последнего это – не характерная тенденция, поскольку он себя позиционировал как розничный банк. Кредитные портфели физических лиц в гривне свернули ВТБ, Укргазбанк и Альфа-банк.

Общая тенденция на рынке кредитов физических лиц не отличается от 2014 и 2015 годов – сокращение портфеля. С одной стороны это связано с неустойчивой экономической ситуацией и падением доходов населения, а с другой – в экономике Украины перекрыт канал повышения потребительского спроса на широкий спектр товаров и ипотеку. Отсюда – большое недофинансирование испытывает, в первую очередь, строительная индустрия.

Читайте также: Куда вложить деньги осенью: советы экспертов

Корпоративный бизнес

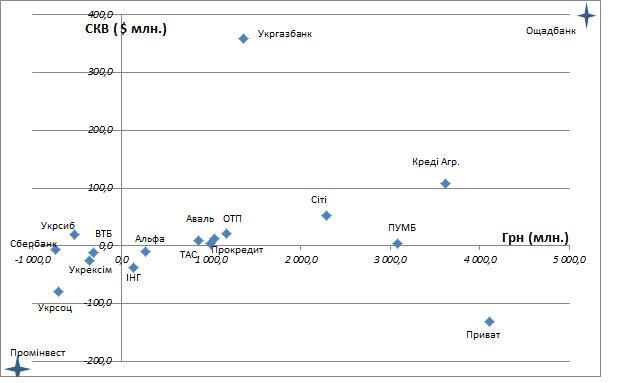

Распределение приростов средств юридических лиц в гривне и СКВ за период с 1 января по 1 августа 2016 года

По оси абсцисс отложен прирост средств юридических лиц в млн гривен, а по оси ординат суммарный прирост в млн долларов США и евро, пересчитанного по текущему обменному курсу рынка $\евро.

Эта диаграмма отвечает на вопрос: кому в этом году – после выведения регулятором с рынка более 80 банков – бизнес доверяет свои оборотные ресурсы.

Наибольший прирост базы корпоративных клиентов в СКВ и гривне приходится на Ощадбанк и Укргазбанк. Самый успешный из банков с западным капиталом – «Креди Агриколь». Существенно прирос гривневый портфель у ПУМБа; уверенно себя чувствуют Сити банк, ОТП-банк, Прокредитбанк и Таскомбанк.

У Приватбанка существенно прирос гривневый портфель, но уменьшился валютный. Такая же тенденция, только с цифрами отличающимися на порядок, наблюдается у Альфа-банка. Несколько прирос гривневый и уменьшился валютный портфель депозитов у ING банка, а у Укрсиббанка приросли валютные средства и сократились гривневые.

Проминвестбанк понес самые большие потери корпоративных ресурсов и в валюте, и гривне. Отрицательные значения наблюдаются у «ВТБ», Сбербанка России, Укрсоцбанка и, хоть и не вяжется в этот ряд Укрэксимбанк, но это так.

В целом, ресурс от корпоративных клиентов прирос и в гривне, и в долларе США, и в евро. Это один из индикаторов оживления деловой жизни в стране. Несмотря на продолжающееся катастрофическое по своим масштабам уменьшение экспортно-импортных операций, бизнес перемещает ресурсы в наиболее безопасные банки – с государственным капиталом и с западным.

Читайте также: Издержки роста: как измерить уровень развития финсектора в Украине

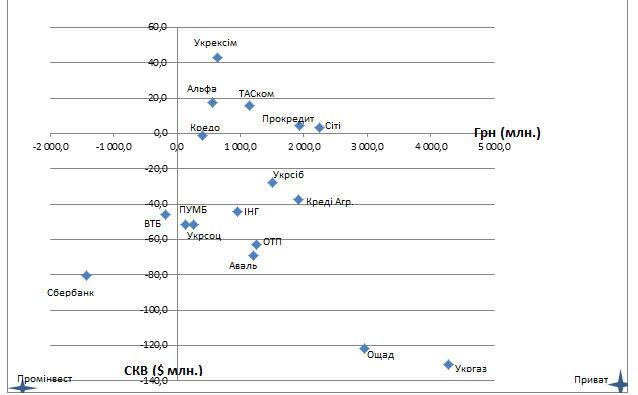

Распределение приростов кредитного портфеля юридических лиц в гривне и СКВ за период с 1 января по 1 августа 2016 года

По оси абсцисс отложен прирост кредитов юридических лиц в млн гривен, а по оси ординат – суммарный прирост в млн долларов США и евро, пересчитанного по текущему обменному курсу рынка $\евро.

Первый вопрос бизнеса: кто кредитует? Ответ – Сити банк, Укрэксимбанк, Прокредитбанк, Таскомбанк, Альфа-банк и Кредобанк.

Ряд банков, кредитуя в гривне, сворачивали свой валютный портфель. Наибольшие обороты у Приватбанка, который уменьшил свой валютный портфель почти на $960 млн, прирастив гривневый на 12 млрд грн. В меньших объемах те же тенденции наблюдаются у Укргазбанка (-$130 млн; + 4,3 млрд грн), и Ощадбанка (-$122 млн; +2,9 млрд грн). То же можно сказать и про Укрсиббанк, «Креди Агриколь», ІНГ банк, ОТП-банк и Райффайзен банк Аваль. Что касается ПУМБа и Укрсоцбанка, то при минимальных объемах кредитования в гривне они существенно сократили кредитование в валюте – более $50 млн.

Наибольшие потери в валютном и гривневом портфеле понес Проминвестбанк (-$128 млн; –4,3 млрд грн). Такие же тенденции у Сбербанка России (-$80 млн; -1,4 млрд грн) и у ВТБ банка (-$46 млн; –188 млн грн). В 2016 году российские банки занимались в основном сворачиванием кредитования.

В целом по банковской системе за восемь месяцев кредиты в гривне приросли почти на 13 млрд гривен, в то время, как валютный портфель сократился на $2,3 млрд. Можно говорить о дедолларизации кредитного портфеля, но общая тенденция сокращения кредитования не преодолена.

В условиях кризиса банки вырабатывают стратегию выживания. Можно сказать, что драйверами конструктивной активности сейчас выступают государственные банки. Приватбанк не ослабляет свой агрессивный напор по привлечению ресурсов, при этом существенно трансформирует свой кредитный портфель из валютного в гривневый, при существенном сворачивании кредитования. Многие иностранные банки больше думают о том, как уйти с рынка, не о наращивании своей активности.

Многолетний опыт показывает, что индикатором экономического роста является значительный прирост кредитования (не менее 5 – 10% в квартал), чего на сегодня не наблюдается. В этом деле не идут на пользу девальвационные процессы, и тем более – сокращение экспорта и импорта. Пока скорее банковский сектор топчется на месте, чем идет вперед.

Комментарии посетителей