Расходы держателей пластика растут: обзор рынка платежных карт для физлиц на 24 сентября

Главной новостью минувшего месяца стало принятие парламентом в первом чтении законопроекта №10656, дающего право Национальному Банку вводить ограничение на расчеты наличными. Именно НБУ инициировал законопроект, который призван способствовать развитию безналичных расчетов и осуществлять регулирование платежного рынка. Помимо этого, закон определит порядок ведения НБУ реестра платежных систем и систем расчетов; порядок выпуска и использования электронных денег. В поддержку законопроекта уже выступила Независимая ассоциация банков Украины, подчеркнув, что потребители выиграют от принятия законопроекта: они получат недискриминационные цены на услуги банков, которые будут существенно снижены вслед за ожидаемым уменьшением цен на услуги платежных систем. Одобрил законопроект и комитет Верховной Рады по вопросам финансов, отметив, что он будет способствовать уменьшению расходов государства и бизнеса на поддержку наличного обращения.

Кроме этого, последний месяц принес еще одну новинку: теперь можно в режиме реального времени проверять работоспособность банкоматов объединенной сети "АТМоСфера": Украинский процессинговый центр запустил соответствующий сервис на сайте сети. Статус банкомата отображается с помощью различных индикаторов: зеленый цвет означает, что банкомат в данный момент работает, красный – что банкомат не работает, а серый – что статус банкомата недоступен. Обновление информации на сайте должно происходить каждый час.

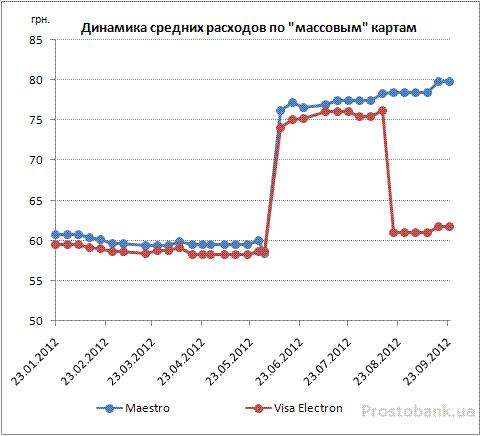

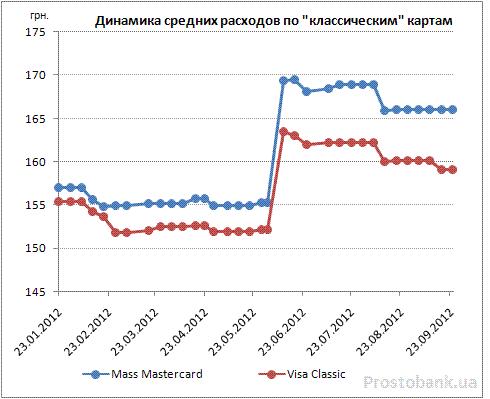

А непосредственной темой сегодняшнего обзо ра стала динамика рынка пластиковых карт для физлиц. Со времени прошлого обзора среднерыночные расходы по пластиковым картам изменились незначительно. Так, массовые карты немного подорожали – на 0,6 и 1,33 гривны: до 61.69 гривны (VisaElectron) и 79.82 гривны (Maestro). Классические карты, как и в прошлом месяце, продемонстрировали незначительное удешевление – на 4 копейки и на 1,11 гривен: до 159.05 гривен (VisaClassic) и 166.05 гривен (MassMastercard). При подсчете среднерыночных расходов учитывались выпуск и обслуживание карты, разовое обналичивание 1000 гривен в банкомате банка-эмитента, разовое обналичивание 1000 гривен в чужом банкомате.

При этом с начала лета-2012 среднерыночные расходы пластиковых карт изменились гораздо более значительно. В частности, значительно выросли средние тарифы по картам Maestro – более чем на треть от их стоимости (тарифы по карте VisaElectron при этом выросли меньше, на 5%). Увеличились и средние расходы для держателей классических карт: на 5% подорожала в среднем VisaClassic и на 7% - MassMastercard. Средние тарифы по картам GoldMastercard по итогам лета выросли на 2,6%, а по картам VisaGold – напротив, снизились почти на 0,7% (детальнее см. таблицу ниже).

Эксперты объясняют повышение среднерыночных расходов держателей пластиковых карт сезонностью – некоторые банки поднимают стоимость обслуживания карточных счетов в период отпусков. Еще одна причина подорожания – ситуация с ликвидностью на банковском рынке. «Ситуация с ликвидностью на рынке была нестабильна, что отражается на стоимости наличных и ресурсов на межбанке. Это явилось причиной того, что некоторые банки стали вводить ограничение на суммы разового снятия наличных в банкомате. И тогда стоимость снятия 1000 грн. существенно возрастает», - поясняет Александр Дрозд, директор департамента бизнеса с платежными картами банк а «Киевская Русь».

Дополнительной причиной увеличения среднерыночных расходов по картам послужила новая комиссия за ежемесячное обслуживание в 50 гривен, которую установил Проминвестбанк, повлияв тем самым на средние по рынку показатели. В частности, именно это повлияло на значительное увеличение средней стоимости карт Maestro.

В период роста расходов по пластиковым картам, эксперты советуют держателям обращать внимание на всевозможные комиссии, прежде чем выбрать банк для обслуживания. «Необходимо предварительно изучить рынок, обращая внимание на основные комиссии, которые вы платите, а именно: стоимость открытия и обслуживания счета, стоимость выпуска и обслуживания карты, комиссия за зачисление на счет и карту, комиссия за выдачу наличных средств», - советует Ирина Лемешко, заместитель начальника управления организации проектов карточного бизнеса банка «Хрещатик».

Средние расходы по пластиковым картам в гривнах от банков из числа 50-ти лидеров по активам по исследованиям компании «Простобанк Консалтинг» (учитывались расходы держателя на выпуск и обслуживание пластиковой карты, разовую операцию по обналичиванию 1000 гривен в банкомате банка-эмитента, а также разовую операцию по обналичиванию 1000 гривен в банкомате банка, не являющегося партнером эмитента):

| Тип карты | Средние расходы по картам, грн. | Изменение за последний месяц, грн. | Изменение с начала лета-2012, грн. | ||

| 01.06.2012 | 20.08.2012 | 24.09.2012 | |||

| VisaElectron | 58.67 | 61.09 | 61.69 | 0.6 | 3.02 |

| Maestro | 58.44 | 78.49 | 79.82 | 1.33 | 21.38 |

| VisaClassic | 152.18 | 160.16 | 159.05 | 1.11 | 6.87 |

| MassMastercard | 155.28 | 166.09 | 166.05 | 0.04 | 10.77 |

| VisaGold | 539.78 | 538.13 | 535.83 | 2.3 | 3.95 |

| GoldMastercard | 538.22 | 548.32 | 552.14 | 3.82 | 13.92 |

По данным компани и "Простобанк Консалтинг"

И теперь предлагаем вашему вниманию самые выгодные предложения по платежным картам в гривнах среди банков из числа 50-ти лидеров по активам по состоянию на 24 сентября 2012 года (учитывались те же расходы держателя, что и в предыдущем случае: выпуск и обслуживание пластиковой карты, разовая операция по обналичиванию 1000 гривен в банкомате банка-эмитента, а также разовая операция по обналичиванию 1000 гривен в банкомате банка, не являющегося партнером эмитента):

Visa Electron, счет в гривнах

| Банк | Всего расходов | Выпуск + обслуж. | Снятие в банкоматах, % суммы снятия | ||

| банка-эмитента | других банков | ||||

| 1 | БТА Банк | 20,00 грн. | бесплатно | без комиссий | 1,5% + 5 грн. |

| 2 | Банк Форум | 20,00 грн. | бесплатно | без комиссий | 1,5% + 5 грн. |

| 3 | Индустриалбанк | 34,00 грн. | 10,00 грн. | без комиссий | 1,5% + 4 грн. |

| 4 | МАРФИН БАНК | 35,00 грн. | 15,00 грн. | без комиссий | 1,5% + 5 грн. |

| 5 | БАНК КРЕДИТ ДНЕПР | 37,50 грн. | 15,00 грн. | без комиссий | 1,5% + 5 грн. |

По данным компании "Простобанк Консалтинг"

Maestro, счет в гривнах

| Банк | Всего расходов | Выпуск + обслуж. | Снятие в банкоматах, % суммы снятия | ||

| банка-эмитента | других банков | ||||

| 1 | БТА Банк | 20,00 грн. | бесплатно | без комиссий | 1,5% + 5 грн. |

| 2 | Форум | 20,00 грн. | бесплатно | без комиссий | 1,5% + 5 грн. |

| 3 | Финансовая инициатива | 31,00 грн. | 10,00грн. | 0,6%, мин. 1 грн. | 1,50%, мин. 4 грн. |

| 4 | Индустриалбанк | 34,00 грн. | 10,00 грн. | без комиссий | 1,5% + 4 грн. |

| 5 | МАРФИН БАНК | 35,00 грн. | 15,00 грн. | без комиссий | 1,5% + 5 грн. |

По данным компании "Простобанк Консалтинг"

Visa Classic, счет в гривнах

| Банк | Всего расходов | Выпуск + обслуж. | Снятие в банкоматах, % суммы снятия | ||

| банка-эмитента | других банков | ||||

| 1 | ПриватБанк | 25,00 грн. | бесплатно | 1% | 1% + 5 грн. |

| 2 | УкрСиббанк | 70,00 грн. | 50,00 грн. | без комиссий | 1,3% + 7 грн. |

| 3 | АктаБанк | 78,30 грн. | 50,00 грн. | 0,6%, мин. 1 грн. | 1,5% + 7,30 грн. |

| 4 | Хрещатик | 95,00 грн. | 70,00 грн. | 0,5% | 1,5% + 5 грн. |

| 5 | Форум | 95,00 грн. | 75,00 грн. | без комиссий | 1,5% + 5 грн. |

По данным компании "Простобанк Консалтинг"

Mass Mastercard, счет в гривнах

| Банк | Всего расходов | Выпуск + обслуж. | Снятие в банкоматах, % суммы снятия | ||

| банка-эмитента | других банков | ||||

| 1 | ПриватБанк | 25,00 грн. | бесплатно | 1% | 1% + 5 грн. |

| 2 | АктаБанк | 78,30 грн. | 50,00 грн. | 0,6%, мин. 1 грн. | 1,5% + 7,30 грн. |

| 3 | Финансовая инициатива | 81,00 грн. | 60,00 грн. | 0,6%, мин. 1 грн. | 1,5%, мин. 4 грн. |

| 4 | Хрещатик | 95,00 грн. | 70,00 грн. | 0,5% | 1,5% + 5 грн. |

| 5 | Форум | 95,00 грн. | 75,00 грн. | без комиссий | 1,5% + 5 грн. |

По данным компании "Простобанк Консалтинг"

VisaGold, счет в гривнах

| Банк | Всего расходов | Выпуск + обслуж. | Снятие в банкоматах, % суммы снятия | ||

| банка-эмитента | других банков | ||||

| 1 | Мегабанк | 220,00 грн. | 200,00 грн. | без комиссий | 2%, мин. 6 грн. |

| 2 | Пивденкомбанк | 275,00 грн. | 250,00 грн. | 0,5%, мин. 2 грн. | 1,5% + 5 грн. |

| 3 | Хрещатик | 275,00 грн. | 250,00 грн. | 0,5% | 1,5% + 5 грн. |

| 4 | ПриватБанк | 275,00 грн. | 250,00 грн. | 1% | 1% + 5 грн. |

| 5 | Кредитпромбанк | 316,50 грн. | 275,00 грн. | 1% | 1,55% + 16 грн. |

По данным компании "Простобанк Консалтинг"

GoldMastercard, счет в гривнах

| Банк | Всего расходов | Выпуск + обслуж. | Снятие в банкоматах, % суммы снятия | ||

| банка-эмитента | других банков | ||||

| 1 | Мегабанк | 170,00 грн. | 150,00 грн. | без комиссий | 2%, мин. 6 грн. |

| 2 | Хрещатик | 275,00 грн. | 250,00 грн. | 0,5% | 1,5% + 5 грн. |

| 3 | ПриватБанк | 275,00 грн. | 250,00 грн. | 1% | 1% + 5 грн. |

| 4 | Альфа-Банк | 319,00 грн. | 299,00 грн. | без комиссий | 1,5% + 5 грн. |

| 5 | БМ Банк | 319,00 грн. | 300,00 грн. | без комиссий | 1,5% + 4 грн. |

По данным компании "Простобанк Консалтинг"

Ближайшие отделения упомянутых в обзоре банков в вашем городе ищите в справочнике «Отделения» (введите точный адрес, и сервис найдет все отделения в радиусе 1,5 километров от указанного места).

МНЕНИЕ

Александр Дрозд, директор департамента бизнеса с платежными картами банка «Киевская Русь»

Однозначно ответить на вопрос, с чем связано увеличение расходов по пластиковым картам, невозможно. На мой взгляд, причин могло быть несколько, причем каждая из них могла повлиять на стоимость карт в отдельности, ну, а в совокупности – тем более. Попробую обозначить 2-е из них:

1. Сезонность. Был период отпусков, многие отдыхали за границей, а для получения визы на въезд, как правило, требуется справка о наличии карточного счета в банке и выписка по счету. Без этого документы в посольствах не рассматриваются. Следовательно, некоторые банки могли поднять стоимость обслуживания карт в преддверии сезона отпусков.

2. Банковская ликвидность и стоимость ресурсов. Ситуация с ликвидностью на рынке была нестабильна, что отражается на стоимости наличных и ресурсов на межбанке. Это явилось причиной того, что некоторые банки стали вводить ограничение на суммы разового снятия наличных в банкомате. И тогда стоимость снятия 1000 грн существенно возрастает. Рассмотрим пример, когда клиент снимает наличные в банкомате банка, который не является партнером. Итак, стоимость снятия 1000 грн для клиента за одну операцию будет стоить в пределах 1-1,5%+4 грн, т.е. 14-19 грн, в зависимости от тарифов банка. А если в банкомате стоит ограничение, например, не более 500 грн за операцию, тогда нужно выполнить уже две операции, и снятие тех же 1000 грн. за две операции обойдется в 18-23 грн за счет постоянной составляющей в 4 грн. Далее предлагаю посчитать самостоятельно. Например, ограничение стоит в размере 300 грн. за одну операцию выдачи. Во сколько это обойдется?..

Дмитрий Лучко, директор департамента карточного бизнеса Кредобанка

В условиях ограниченности рынка кредитования, банки ищут пути замещения недополученного процентного дохода другими статьями доходов. В первую очередь, это комиссионные доходы от расчётно-кассового обслуживания клиентов.

Кроме этого, стратегии количественного завоевания рынка, которые сопровождались низкими тарифами, уже не так популярны среди украинских банков. На сегодня большинство финансовых учреждений строят свой розничный бизнес на принципах повышения экономической эффективности каждой из его составляющих, в том числе и в сфере платежных карт. Тем более, что карточная инфраструктура является достаточно капиталоёмким направлением деятельности банков.

Будет ли рост расходов по пластиковым картам продолжаться осенью-2012? Скорее всего нет, так как по большинству позиций стоимость владения картами достигла своего экономически оправданного уровня. Какие-либо существенные изменения тарифов по картам, как в сторону повышения, так и понижения, в ближайшее время скорее всего могут быть вызваны только влиянием внешних факторов: действий платёжных систем, требований НБУ, резких макроэкономических изменений и т.п.

Наталия Мироненко, начальник отдела внедрения карточных проектов и технологий департамента карточного бизнеса ЭРДЭ БАНКА

На сегодняшний день рынок банковских платёжных карт в Украине достаточно разнообразен, так как, наряду с уже укоренившимися игроками появляются новые банковские учреждения, для которых не последнюю роль занимает увеличение эмиссии платёжных карт. Поэтому среди предложений от банков по оформлению платёжных карт спектр по ценовой политике для клиента предполагает выбор практически на любой вкус. Тем не менее, сейчас среди лидеров рынка несомненно появилась тенденция к увеличению цен на карточные продукты.

Олеся Блащук