Реанимация кредитования: очередная попытка

13 августа НБУ решил понизить уровень учетной ставки с 7 до 6,5% годовых. Это уже второе подобное решение за последнее время. 10 июня учетная ставка была уменьшена с 7,5% до 7,0% . До этого она не менялась с 23 марта 2012. По мнению главы центробанка Игоря Соркина, такие действия будут позитивно восприняты рынком и поспособствуют росту объемов кредитования.

В целом, эксперты позитивно оценивают политику регулятора и объясняют ее слабой экономической динамикой, низким уровнем инфляции , а также попыткой активизировать влияние финансового сектора на производство. Такое мнение, в частности, высказал Александр Шаров , доктор экономических наук, заведующий сектором исследований глобальной экономики Национального института стратегических исследований

«Я думаю, что это правильное направление, тем более, что на практику количественного смягчения в этом вопросе наш институт неоднократно обращал внимание» , — сказал эксперт, подчеркивая необходимость принятия комплексных мер для активизации и расширения кредитования в Украине.

Независимый финансовый эксперт Анатолий Заика , в свою очередь, отметил, что снижение учетной ставки НБУ является сигналом для удешевления банковских кредитов для реального сектора экономики, которое начнется через два-три месяца.

Напомним, что общий объем остатков банковских депозитов в июне вырос на 1,2% (с начала года — на 7,8% ) — до 612,4 млрд грн. Общий объем вкладов населения (в долларовом эквиваленте) в июне вырос на 1,5 млрд долл. и по состоянию на 1 июля 2013 составил 51,8 млрд долл.

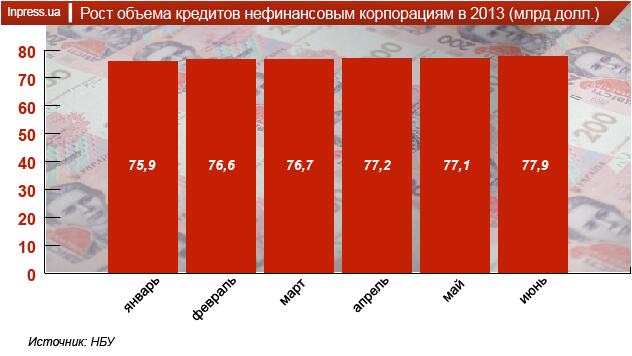

В июне 2013 предприятия нефинансового сектора привлекли 850 млн долл. кредитов, их кредитный портфель на 1 июля составил 77,9 млрд долл.

Наибольший объем средств в июне привлекли предприятия торговли (48% от общего объема), промышленности — 28% , а вот сельхозкомпании — всего 6% , строительная отрасль — 2% . В то же время аграриям в июне было выдано на 35% больше новых кредитов, чем в мае, для промышленности прирост составил 23% , для торговли — 14% , для строителей — 4% , передает Независимая ассоциация банков Украины (НАБУ).

Хорошо, да мало...

Эксперты поддерживают решение регулятора, но отмечают, одним решением снизить учетную ставку экономику не оживить .

«Очередное понижение учетной ставки НБУ соответствует текущей макроэкономической ситуации: инфляция остается около нулевого уровня, а снижение реального ВВП во 2 квартале составило 1,1% г/г. Однако снижение учетной ставки вряд ли окажет существенное влияние на процентные ставки в экономике. В условиях фактической привязки валютного курса к доллару США , состояние денежно-кредитного рынка и банковских процентных ставок гораздо больше зависит от притока/оттока валюты на межбанковский валютный рынок, чем от изменения учетной ставки НБУ» , — говорит Елена Белан , главный экономист Dragon Capital.

По словам руководителя аналитического департамента ИГ «АРТ Капитал» Игоря Путилина , снижение процентной ставки НБУ является логичным шагом на фоне сохранения низкой инфляции в Украине и падения ВВП.

«Однако данная процентная ставка НБУ мало что решает в банковской системе. Она является скорее декларативной мерой, чем эффективным инструментом монетарной политики. Если процентная ставка НБУ составляет сейчас 6% , то с учетом всех премий, кредитная ставка для бизнеса не должна превышать 10%, однако в реальности кредиты выдаются под 15-20% для юрлиц» , — отмечает Игорь Путилин.

«Снижением учетной ставки НБУ пытается сигнализировать о своем желании смягчить монетарную политику. Экономика в рецессии и при этом цены по официальной версии снижаются. Все это трансформируется в недовыполнение доходной части бюджета. Очевидно, что на этом фоне руководство страны задумывается над разными вариантами выхода из сложившейся ситуации» , — предполагает руководитель аналитического департамента инвесткомпании Concorde Capital Александр Паращий .

«Для такой развивающейся экономики как украинская, которая находится на начальной стадии своего развития, такой дисбаланс является нормальным явлением. Процентная ставка станет эффективной тогда, когда в Украине будет свободно плавающий обменный курс гривны. Это может произойти через 5-10 лет в случае вступления Украины в ЕС » , — подчеркивает Игорь Путилин.

Вместе с тем, к сожалению, учетная ставка в Украине является нерабочим инструментом. «При двузначных кредитных ставках снижение стоимости рефинансирования НБУ на 0.5 п. п. почти никак не отображается на стоимости займов, а поэтому и на объёмах кредитования» , — резюмирует Александр Паращий.

Не останавливаться на достигнутом

Эксперты рекомендуют НБУ еще агрессивнее снижать учетную ставку . «Сохранять высокие процентные ставки не имеет смысла, поскольку на данном этапе необходимо активизировать экономическую деятельность в стране, что и пытается сделать центральный банк посредством своих монетарных инструментов.

В то же время, я полагаю, что речь должна идти о более агрессивном снижении, — считает эксперт и продолжает: — Такой политики сейчас придерживаются центробанки всех ведущих стран мира, где учетные ставки установлены на чрезвычайно низком уровне.

Очевидно, что попытки и нашего центробанка простимулировать экономику через снижение учетной ставки, что будет содействовать снижению ставок коммерческих банков, выглядят вполне разумным и правильным ходом» , — заявил директор экономических программ Центра имени Разумкова Василий Юрчишин .

В то же время, эксперт считает, что более резкое снижение учетной ставки дало бы ощутимый эффект для экономики. «Необходимо было сразу более агрессивно снижать учетную ставку, ведь на снижение с 7,5% до 7% рынки практически не отреагировали. Сейчас важно дать экономике более однозначный и четкий для понимания сигнал» , — считает эксперт.

По мнению НАБУ, снижение ставок рефинансирования будет способствовать углублению финансового сотрудничества регулятора и банков. Однако для дальнейшего удешевления кредитов реальному сектору необходимо устранить главные факторы, сдерживающие активизацию кредитования.

Это — последствия монетарной политики государства; непрозрачная экономика и высокая степень ее «тенизации», низкий суверенный рейтинг страны и, соответственно, низкий рейтинг ее банков; низкий уровень инвестиционной привлекательности страны; значительные риски неплатежеспособности заемщиков; высокие судебные риски и проблемы принудительного исполнения решений суда.

Первые результаты

Как ранее сообщал Inpress.ua , выгода снижения учетной ставки и для банков также очевидна . На протяжении июля 2013 года 12 банковских учреждений получили кредиты рефинансирования НБУ на общую сумму 4,46 млрд грн. Средневзвешенная процентная ставка по кредитам рефинансирования составляла 7,1% годовых.

Основной объем кредитов рефинансирования был предоставлен по операциям РЕПО (пять банков получили 2,68 млрд грн ) и путем участия в тендере на срок 90/360 дней (восемь банков получили кредиты на сумму 1,68 млрд грн ). Двум учреждениям также были предоставлены кредиты овернайт на сумму 104 млн грн. Стабилизационные кредиты в июле банкам не предоставлялись.

Тенденция преобладания операций РЕПО и долгосрочного финансирования путем участия в тендерах наблюдалась в течение всего периода с начала года: за январь-июль банки получили 14,98 млрд грн и 3,2 млрд грн таких кредитов соответственно. Кредиты рефинансирования за этот период были предоставлены на сумму 20 млрд грн.

Стабилизационные кредиты в 2013 году получали только три учреждения, а их объем был незначительным (всего 0,78 млрд грн), что свидетельствует о способности финансовой системы самостоятельно поддерживать достаточный уровень ликвидности. В любом случае эти средства позволят банкам получать «дешевую» гривню через Нацбанк.