Ситуация на рынке недвижимости Киева: итоги октября 2007 года

Индекс стоимости жилья в октябре 2007 года: 2501$/кв. м. (+1,3% за месяц). Индекс ценового ожидания: +1,2% в месяц ( +0,3% по сравнению с сентябрем). Индекс доходности в октябре +1,3 банк/деп. ( +0,4 банк/деп.)

Как мы и прогнозировали, наметившиеся в предыдущие месяцы тенденции роста деловой активности, продолжились и в октябре. Увеличилось количество заявок на покупку недвижимости, звонков, просмотров, сделок.

В частности, за первые 30 дней октября заявок на покупку квартир зарегистрировано на 14% больше, чем за 30 дней сентября. Примерно на столько же выросли и другие показатели, характеризующие уровень деловой активности (количество звонков, просмотров, сделок).

Выросло на 3% и среднее количество предложений. Но поскольку количество заявок на покупку росло быстрее, чем количество предложений, то срок экспозиции продаваемых объектов снизился. Если продавец уступал при торгах 2-5% от среднерыночной цены, то значительная часть квартир эконом-класса уходила за 3-7 недель (в летний период разговор шел о месяцах).

Каких-либо перекосов в составе предложения, свидетельствующих о массовом выбросе на рынок тех или иных типов квартир, замечено не было. А это свидетельствует о том, что киевляне вовсе не стремятся массово избавиться от хрущевок и так называемых «инвестиционных квартир» (о чем нередко говорят некоторые посетители интернет-форумов).

Если сравнивать нынешний октябрь с прошлогодним, то в октябре 2006 года заявок на покупку квартир было на 34% больше, а количество предложений было в 1,8 раза меньшим. Но год назад на рынке был галопирующий рост цен, который участники рынка будут вспоминать еще очень долго.

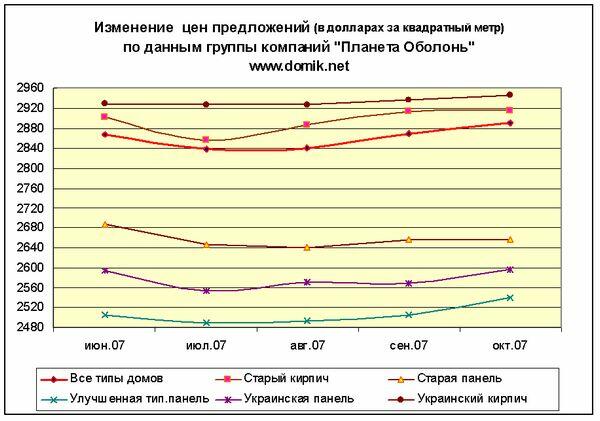

В этом отношении октябрь 2007 года был намного спокойнее. Цены менялись достаточно плавно. На графиках, представленных ниже, нет ни всплесков, ни существенных проседаний.

Сложно по этим графикам найти какие-либо корреляции между ценами и бурными политическими событиями, связанными с выборами. Хотя, конечно же, зависимости такие есть.

Предвыборная борьба толкает власти на путь популизма, а популизм разгоняет инфляцию. К тому же на выборы тратятся большие деньги, значительная часть которых приходит на рынок недвижимости.

Найти зависимости между этими (внутренними) факторами было бы легче, если бы на них не наложились общемировые проблемы, и, в первую очередь, ослабления доллара – основной валюты вторичного рынка.

Позиции доллара на вторичном рынке практически не изменились, в рекламных объявлениях и в базах данных цены по-прежнему в долларах. Однако покупатели все чаще в качестве дополнительных условий выдвигают требование произвести расчет в евро. Пусть это пока лишь отдельные случаи, но тенденции достаточно заметны. Все ж таки доверия к европейской валюте сейчас больше, да и связи с Европой достаточно тесные.

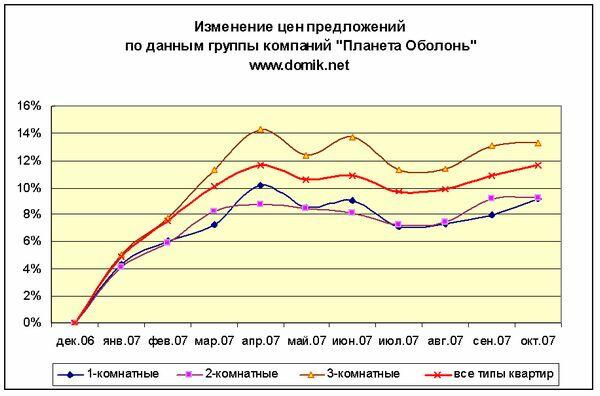

Интересно проследить тенденции изменения цен в зависимости от количества комнат. Соответствующие графики, представленные в процентах к концу 2006 года, представлены ниже.

Из графиков следует, что больше всего подорожали трехкомнатные квартиры (хотя и не намного). И это вполне соответствует теории, согласно которой «дешевое жилье» больше проседает в периоды стагнаций, и быстрее дорожает в периоды повышенного спроса.

Более детально октябрьские цены предложений приведены в таблицах

однокомнатные квартиры |

двухкомнатные квартиры |

||||||||

Цена 1м2 ($) |

Изм. цены (в %) |

Ср. цена ($) |

Изм. цены (в %) |

Цена 1м2 ($) |

Изм. цены (в %) |

Ср. цена ($) |

Изм. цены (в %) |

||

Дореволюционные |

сентябрь |

4820 |

+ 5.98 |

194553 |

+ 7.27 |

5115 |

+ 0.45 |

304570 |

+ 1.20 |

октябрь |

5108 |

208688 |

5138 |

308228 |

|||||

Сталинки |

сентябрь |

3542 |

- 0.85 |

127340 |

- 1.94 |

3990 |

+ 2.13 |

219151 |

+ 3.77 |

октябрь |

3512 |

124866 |

4075 |

227416 |

|||||

Старая панель |

сентябрь |

2839 |

+ 2.08 |

87380 |

+ 0.44 |

2640 |

- 0.57 |

124622 |

- 1.36 |

октябрь |

2898 |

87766 |

2625 |

122933 |

|||||

Старый кирпич |

сентябрь |

2911 |

+ 1.06 |

86858 |

+ 0.79 |

2893 |

+ 0.17 |

132112 |

- 0.65 |

октябрь |

2942 |

87546 |

2898 |

131248 |

|||||

Типовая панель |

сентябрь |

2780 |

+ 0.47 |

96328 |

+ 0.78 |

2696 |

+ 0.59 |

136721 |

+ 0.83 |

октябрь |

2793 |

97077 |

2712 |

137854 |

|||||

Украинская панель |

сентябрь |

2663 |

+ 1.28 |

119855 |

+ 1.20 |

2554 |

+ 0.51 |

174424 |

+ 0.55 |

октябрь |

2697 |

121289 |

2567 |

175377 |

|||||

Украинский кирпич |

сентябрь |

2783 |

+ 1.01 |

140832 |

+ 3.50 |

2851 |

- 0.35 |

217962 |

+ 2.03 |

октябрь |

2811 |

145766 |

2841 |

222381 |

|||||

Улучшенная типовая панель |

сентябрь |

2614 |

+ 2.33 |

103125 |

+ 1.16 |

2579 |

+ 0.93 |

141706 |

+ 1.51 |

октябрь |

2675 |

104324 |

2603 |

143841 |

|||||

Улучшенный кирпич |

сентябрь |

3034 |

+ 3.76 |

115704 |

+ 2.84 |

3206 |

- 0.06 |

174578 |

+ 1.09 |

октябрь |

3148 |

118993 |

3204 |

176476 |

|||||

Тип жилья |

трехкомнатные квартиры |

многокомнатные квартиры |

|||||||

Цена 1м2 ($) |

Изм. цены (в %) |

Ср. цена ($) |

Изм. цены (в %) |

Цена 1м2 ($) |

Изм. цены (в %) |

Ср. цена ($) |

Изм. цены (в %) |

||

Дореволюционные |

сентябрь |

4814 |

+ 2.70 |

410213 |

+ 3.15 |

5311 |

+ 14.05 |

825295 |

+ 4.80 |

октябрь |

4944 |

423141 |

6057 |

864938 |

|||||

Сталинки |

сентябрь |

3817 |

+ 1.23 |

292980 |

+ 1.28 |

4483 |

+ 5.96 |

531348 |

- 1.21 |

октябрь |

3864 |

296723 |

4750 |

524917 |

|||||

Старая панель |

сентябрь |

2485 |

- 0.28 |

155846 |

- 0.48 |

2417 |

- 0.70 |

187231 |

+ 2.10 |

октябрь |

2478 |

155104 |

2400 |

191167 |

|||||

Старый кирпич |

сентябрь |

2948 |

- 3.43 |

186049 |

- 5.36 |

2867 |

+ 7.60 |

231250 |

+ 24.97 |

октябрь |

2847 |

176074 |

3085 |

289000 |

|||||

Типовая панель |

сентябрь |

2426 |

+ 0.25 |

171819 |

+ 0.01 |

2885 |

+ 1.35 |

280526 |

- 0.48 |

октябрь |

2432 |

171837 |

2924 |

279167 |

|||||

Украинская панель |

сентябрь |

2487 |

+ 1.29 |

226949 |

+ 1.51 |

2444 |

- 2.45 |

301889 |

- 3.29 |

октябрь |

2519 |

230383 |

2384 |

291952 |

|||||

Украинский кирпич |

сентябрь |

3054 |

+ 0.23 |

331933 |

+ 0.31 |

3486 |

- 2.81 |

561851 |

+ 1.43 |

октябрь |

3061 |

332964 |

3388 |

569876 |

|||||

Улучшенная типовая панель |

сентябрь |

2407 |

+ 1.33 |

184233 |

+ 0.90 |

2333 |

+ 2.70 |

228484 |

+ 0.84 |

октябрь |

2439 |

185885 |

2396 |

230407 |

|||||

Улучшенный кирпич |

сентябрь |

2850 |

+ 1.89 |

209639 |

+ 2.77 |

2862 |

- 1.08 |

251660 |

- 0.79 |

октябрь |

2904 |

215454 |

2831 |

249681 |

|||||

При определении статистики не учитывались предложения с нехарактерными (очень высокими и очень низкими) для конкретного сегмента рынка ценами.

На первичном рынке общегородской уровень цен в октябре вырос примерно на 1%.

Застройщики, похоже, готовы наращивать цены. Об этом, в частности, свидетельствуют многочисленные заявления об удорожании стройматериалов и рабочей силы; сложностях, связанных с общественными слушаниями, получением земельных участков и разрешений на строительство; о больших отчислениях городу.

Повлияют ли на них попытки политиков и руководителей отрасли сделать цены более доступными, сказать трудно. Но вот что влияет сейчас достаточно сильно, так это новые скандалы, подрывающие доверие потенциальных инвесторов к первичному рынку.

Конечно, риски на первичном рынке весьма большие. Но с каждым годом первичный рынок становится все более цивилизованным. Истоки вспыхнувших скандалов идут с прошлых лет, когда за расходованием застройщиками средств никто не наблюдал. Сейчас положение меняется. За расходованием средств наблюдают не только так называемые фонды финансирования строительства (к сожалению, схемы финансирования через эти фонды используется далеко не всегда), но и банки, предоставляющие кредиты застройщикам. Банки все более охотно кредитуют строителей, но дают кредит не на весь объем работ, а лишь на какой-то конкретный этап. Например, под залог техники и разрешительных документов на строительство, дают кредит на фундамент. Под залог фундамента, дают кредит на строительство нескольких этажей (естественно, проверяя ход строительства и объем выполненных работ). И так, шаг за шагом, до завершения стройки.

Банкиры при этом практически ничем не рискуют (поскольку имеют солидные залоги), строители вовремя получают необходимые деньги (ведь банки заинтересованы в своевременной сдаче домов). Покупатели же вносят деньги на самых последних этапах, видя перед собой почти готовый дом.

На рынке аренды в октябре цены продолжали расти. Если в начале октября средняя стоимость аренды квартир (представленных в нашей актуальной базе данных) составляла 1038 долларов за квартиру в месяц, то в конце октября уже 1094 доллара. Правда, статистическая погрешность этих данных весьма высока, поскольку определяется как достаточно быстрым изменением состава предложения, так и значительным разбросом цен на сдаваемые в аренду квартиры.

На рынке ипотечных кредитов недостаток ясности и стабильности. В условиях, когда сложно прогнозировать макроэкономические показатели, когда одни эксперты говорят о будущем укреплении гривны, а другие о прямо противоположных процессах, решения сложно принимать не только простым гражданам, но и банкирам. Тем более, что у многих банков проблемы с долговременными ресурсами, необходимыми для ипотечного кредитования, а Нацбанк ужесточает порядок привлечения иностранных займов. В результате одни банки снижают ставки по ипотечным кредитам, другие их повышают, третьи вводят плавающие ставки.

Есть и позитивная информация: в последнее время банки стали больше внимания уделять кредитованию строителей, а также участников рынков коммерческой и загородной недвижимости.

Заметным событием октября стал общеукраинский интернет-форум по обсуждению проекта Закона «О риэлторской деятельности». Большинство участников настаивали на том, что в законопроект следует внести существенные изменения. Но важно, в общем-то, не это. А то, что свои проблемы и устремления риэлторы обсуждали достаточно демократично и публично. А это уже явное свидетельство того, что отечественный рынок недвижимости становится более прозрачным.

Прогноз на ноябрь

Полагаем, что в настоящее время нет весомых предпосылок для существенного изменения наметившихся тенденций.

Поэтому процессы, которые были характерны для киевского рынка в последние два-три месяца, скорее всего, продолжатся и в ноябре. Деловая активность будет, по нашему мнению, расти и дальше. Традиционный спад активности наступит лишь в преддверии рождественских каникул.

Резкое изменение цен – маловероятно.

Полагаем, что в большинстве сегментов рынка будет наблюдаться медленный плавный рост цен, темпы которого сопоставимы с темпами инфляции.

За более детальными прогнозами и консультациями обращайтесь по телефону (044) 537-77-77