Ситуация на рынке недвижимости Киева: итоги сентября и третьего квартала 2007 года

Индекс стоимости жилья в сентябре 2007 года: 2469$/кв. м. (+0,9% за месяц).

Индекс ценового ожидания: +0,9% в месяц ( +0,5% по сравнению с августом).

Индекс доходности в сентябре +0,9 банк/деп. ( +0,4 банк/деп.)

Сентябрь 2007 года войдет в историю киевского рынка недвижимости как время выхода из состояния стагнации.

По сравнению с предыдущими годами, нынешний сентябрь выдался достаточно сонным. Но, если вспомнить, что было в мае-июне 2007 года, то можно говорить о существенном оживлении рынка.

Цены были достаточно стабильными. Наблюдалось борьба двух тенденций. С одной стороны, наметилась тенденция повышения цен; с другой, - устойчивый рост числа предложений, препятствующий удорожанию недвижимости. В результате, рост цен оказался весьма небольшим; к тому же он нивелировался возросшей инфляцией и снижением курса доллара по отношению к другим валютам.

Деловая активность в сентябре росла практически каждую неделю. И это проявилось не только в увеличении количества просмотров и сделок, но и в изменении динамики переговоров, снижении времени экспозиции квартир. Привлекательные объекты уходили достаточно быстро. Покупатели, присматривающие квартиры с лета, и свыкшиеся с тем, что прерванные переговоры можно возобновить через неделю-другую, нередко опаздывали. За это время наиболее привлекательные квартиры оказывались уже под задатком. Многие квартиры снимали с продажи в расчете на повышение цен после выборов. Но на смену одним продавцам приходили другие. В результате количество объектов, предлагаемых к продаже, выросло за сентябрь примерно на 12%, а в отдельные дни доходило до 7000.

Не смотря на существенный рост числа продавцов, их состав (спектр) изменился весьма незначительно. Резкого выброса на рынок так называемых «инвестиционных квартир» не произошло.

По нашим наблюдениям, большинство инвесторов вкладывали деньги в новое жилье (которое обычно более качественно и дешево, да и социальный статус жителей там заметно выше, чем в хрущевках).

Отсутствие ремонтов, незавершенность благоустройства домов и микрорайонов (а это основной недостаток подобного жилья), инвесторов, как правило, не пугает; ибо они обычно никуда не спешат и ориентируются на будущее. А в будущем перспективы подобных домов и микрорайонов весьма неплохие.

Если исходить из очень распространенной гипотезы о том, что стагнация и резкое снижение инвестиционной привлекательности вынудят инвесторов фиксировать доходы и массово выставлять квартиры на продажу, то основной выброс должен произойти именно в сегментах современного жилья («украинский кирпич» и «украинская панель»).

Меж тем, резкого увеличения удельного веса этих сегментов в общем составе предложения не произошло. Доля предложений в новых домах летом увеличилась примерно на два процента (а это порядка 100-130 дополнительных квартир, которые, с определенной натяжкой, можно считать инвестиционными).

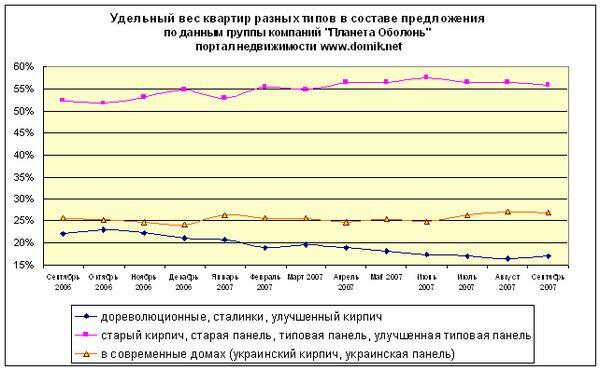

Учитывая, что квартир этих не так уж и много, а плавное увеличение доли предложений в новых домах вполне естественно, то особого влияния на рынок эти «инвестиционные» квартиры, похоже, не оказали. Участники рынка привыкли к тому, что строители регулярно увеличивают число киевских квартир примерно на 1,5% в год. Соответственно, и в составе предложения доля новых квартир неуклонно увеличивается. И это увеличение за последний год было совершенно адекватно: как видно на графике, представленном ниже, с сентября 2006 года по сентябрь 2007 года доля новых квартир в составе предложения увеличилась примерно на 1,4%.

Так что и за последний год значительного выброса инвестиционных квартир не произошло. Существенное же увеличение предложения объясняется, по нашему мнению, длительной стагнацией. За это время накопилось значительное «отложенное предложение», и как только сделки пошли, многие снятые с торгов квартиры вновь появились на рынке.

Важно также отметить, что за время стагнации в составе предложения выросла доля низкокачественных квартир (сегменты «старый кирпич», «старая панель», «типовая панель», «улучшенная типовая панель»). А вот доля качественного «старого жилья» (сегменты «дореволюционные», «сталинки», «улучшенный кирпич») заметно снизилась. И это лишний раз подтверждает, что наиболее уязвимо в периоды стагнации низкокачественное «дешевое» жилье. Качественное же «дорогое» жилье пользуется спросом даже в тяжелые для рынка времена.

Возвращаясь к итогам сентября и третьего квартала, необходимо отметить плавность происходивших процессов. Процессы, характерные для сентября, начинались в предыдущие месяцы. Все это время рынок постепенно выздоравливал. Другое дело, что в августе, а тем более, в июле, все происходило намного медленней.

Если в июле продавцы радовались любому просмотру и достаточно охотно шли на уступки, то в августе они чувствовали себя куда более уверено, и уступали гораздо меньше. В сентябре продавцы нередко поднимали цены, игнорируя при этом советы риэлторов. А при проведении торгов ссылались на инфляцию, резкое удорожание продуктов и снижение курса доллара.

Сказать, что стагнация закончилась, и рынок выздоровел, пока, к сожалению, нельзя. Огромный разрыв между покупательной способностью наших граждан и ценами на жилье уменьшился явно недостаточно. Купить квартиру «с нуля» (то есть, не продав перед этим другую недвижимость) могут очень немногие. У большинства наших граждан не хватает средств для улучшения жилищных условий и с помощью так называемых «альтернативных сделок» (продажи имеющейся квартиры и покупки более просторной). И это притом, что для проведения подобных сделок банки весьма охотно дают ипотечные кредиты.

Тем не менее, отложенный спрос все сильнее давит на рынок. Многие потенциальные покупатели устали ждать снижения цен. За время затянувшейся стагнации некоторые из них сумели поднакопить денег, повысить свои заработки и социальный статус. Именно поэтому рынок и оживает.

Правда, неопределенность, связанная с выборами в Верховную Раду, существенно тормозит процесс оживления рынка недвижимости. Агенты, постоянно общающиеся с участниками рынка, утверждают, что многие из них отложили принятие решений до завершения выборов и формирования парламентского большинства.

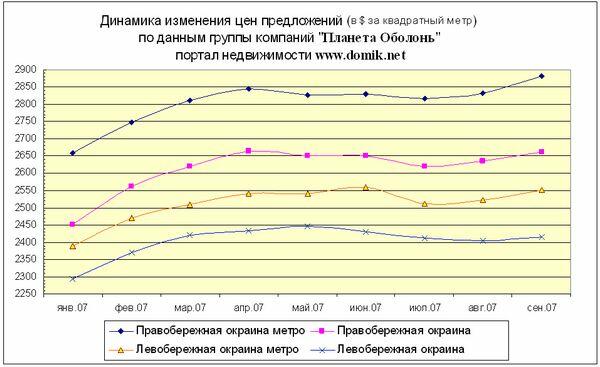

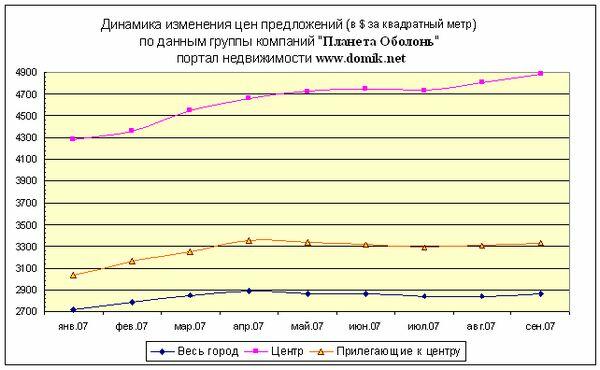

На графиках показано изменение цен предложений в отдельных сегментах рынка Киева.

Более детально сентябрьские цены предложений приведены в таблицах

Более детально сентябрьские цены предложений приведены в таблицах

Однокомнатные квартиры |

Двухкомнатные квартиры |

||||||||

Цена 1м2, $ |

Изм. в % |

Ср. цена, $ |

Изм. в % |

Цена 1м2, $ |

Изм. в % |

Ср. цена, $ |

Изм. в % |

||

Дореволюционные |

август |

4699 |

+ 2.58 |

199067 |

- 2.27 |

5070 |

+ 0.89 |

306421 |

- 0.60 |

сентябрь |

4820 |

194553 |

5115 |

304570 |

|||||

Сталинки |

август |

3644 |

- 2.80 |

134935 |

- 5.63 |

4144 |

- 3.72 |

231008 |

- 5.13 |

сентябрь |

3542 |

127340 |

3990 |

219151 |

|||||

Старая панель |

август |

2820 |

+ 0.67 |

86264 |

+ 1.29 |

2644 |

- 0.15 |

123299 |

+ 1.07 |

сентябрь |

2839 |

87380 |

2640 |

124622 |

|||||

Старый кирпич |

август |

2894 |

+ 0.59 |

86807 |

+ 0.06 |

2847 |

+ 1.62 |

129684 |

+ 1.87 |

сентябрь |

2911 |

86858 |

2893 |

132112 |

|||||

Типовая панель |

август |

2744 |

+ 1.31 |

95410 |

+ 0.96 |

2668 |

+ 1.05 |

134713 |

+ 1.49 |

сентябрь |

2780 |

96328 |

2696 |

136721 |

|||||

Украинская панель |

август |

2616 |

+ 1.80 |

118785 |

+ 0.90 |

2571 |

- 0.66 |

173198 |

+ 0.71 |

сентябрь |

2663 |

119855 |

2554 |

174424 |

|||||

Украинский кирпич |

август |

2743 |

+ 1.46 |

139477 |

+ 0.97 |

2829 |

+ 0.78 |

217845 |

+ 0.05 |

сентябрь |

2783 |

140832 |

2851 |

217962 |

|||||

Улучшенная типовая панель |

август |

2644 |

- 1.13 |

107750 |

- 4.29 |

2585 |

- 0.23 |

141902 |

- 0.14 |

сентябрь |

2614 |

103125 |

2579 |

141706 |

|||||

Улучшенный кирпич |

август |

3044 |

- 0.33 |

116151 |

- 0.38 |

3111 |

+ 3.05 |

168209 |

+ 3.79 |

сентябрь |

3034 |

115704 |

3206 |

174578 |

|||||

Тип жилья

Трехкомнатные квартиры

Многокомнатные квартиры

Цена 1м2, $

Изм. в %

Ср. цена, $

Изм.в %

Цена 1м2, $

Изм. в %

Ср. цена, $

Изм. в %

Дореволюционные

август

4914

- 2.04

424288

- 3.32

5692

- 6.69

951407

- 13.26

сентябрь

4814

410213

5311

825295

Сталинки

август

3724

+ 2.50

285841

+ 2.50

4021

+ 11.49

446826

+ 18.92

сентябрь

3817

292980

4483

531348

Старая панель

август

2456

+ 1.18

153962

+ 1.22

2420

- 0.12

198083

- 5.48

сентябрь

2485

155846

2417

187231

Старый кирпич

август

2889

+ 2.04

179575

+ 3.61

2874

- 0.24

275667

- 16.11

сентябрь

2948

186049

2867

231250

Типовая панель

август

2412

+ 0.58

169791

+ 1.19

2944

- 2.00

278611

+ 0.69

сентябрь

2426

171819

2885

280526

Украинская панель

август

2515

- 1.11

231522

- 1.98

2517

- 2.90

311909

- 3.21

сентябрь

2487

226949

2444

301889

Украинский кирпич

август

2995

+ 1.97

333946

- 0.60

3546

- 1.69

581955

- 3.45

сентябрь

3054

331933

3486

561851

Улучшенная типовая панель

август

2376

+ 1.30

181595

+ 1.45

2305

+ 1.21

219500

+ 4.09

сентябрь

2407

184233

2333

228484

Улучшенный кирпич

август

2962

- 3.78

215951

- 2.92

2813

+ 1.74

244048

+ 3.12

сентябрь

2850

209639

2862

251660

При определении статистики не учитывались предложения с нехарактерными (очень высокими и очень низкими) для конкретного сегмента рынка ценами.

На первичном рынке цены в третьем квартале были достаточно стабильны; количество предложений существенно увеличилось.

И это обнадеживает. Равно как и то, что интерес к Киеву проявляют все больше девелоперских компаний, имеющих доступ к солидным капиталам. Пока большинство из них на «широкую публику» еще не вышли. Но, по нашим данным, активные маркетинговые исследования проводят.

Судя по тому, что в прайс-листах значительная часть предложений быстро исчезает, то спрос на новостройки есть. Минимальные цены на киевские квартиры (на первичном рынке) - порядка 8300грн за квадратный метр.

На рынке аренды в августе и сентябре царило оживление: спрос был большой и квартиры уходили достаточно быстро. Цены в большинстве сегментов рынка выросли на 10% (а в отдельных случаях, и на 15-20%).

В конце сентября однокомнатную квартиру эконом-класса на Оболони можно было снять за 500-750 долларов в месяц, двухкомнатную за 650-800.

На рынке ипотечных кредитов произошли весьма существенные изменения. Системные банки существенно снизили годовую ставку по кредитам в национальной валюте. Теперь ипотечный кредит в гривне можно взять под 12,5% годовых; а это на 2-3,5% меньше, чем было летом. Основная причина такого снижения – избыточная, по мнению банкиров, ликвидность отечественной финансовой системы. Поскольку спрос на ипотечные кредиты в летние месяцы существенно снизился, то банкирам выгоднее продать свои кредиты дешевле, чем держать их мертвым грузом.

Правильное ли это решение, или нет – покажет будущее.

Заметим, однако, что удешевление ипотечных кредитов весьма положительно сказывается на деловой активности на рынке недвижимости.

Прогноз на октябрь

Полагаем, что не зависимо от результатов выборов, тенденция повышения деловой активности будет продолжаться и в октябре. И есть достаточно высокая вероятность того, что темпы роста деловой активности вырастут.

Сохранятся, по нашему мнению, и тенденции изменения цен. Вероятность того, что они начнут резко меняться, весьма мала. Если после выборов ничего экстраординарного не произойдет, то в большинстве сегментов рынка будет наблюдаться медленный плавный рост цен, темпы которого сопоставимы с темпами инфляции.

За более детальными прогнозами и консультациями обращайтесь по телефону (044) 537-77-77