Снижение цен на вторичном рынке продолжается

Как мы и прогнозировали в обзоре по итогам апреля, нисходящий ценовой тренд на вторичном рынке недвижимости установился достаточно прочно: снижение долларовых цен ускорилось и в большинстве сегментов превысило 2% за месяц.

Деловая активность, которая немного подросла после майских праздников, в конце месяца вновь снизилась. Сделок на вторичном рынке было немного: по сравнению с апрелем их количество сократилось процентов на 20. Но это по нашим данным - официальной оперативной статистики Минюста о количестве сделок по-прежнему нет.

Как и в предыдущие месяцы, вторичный рынок работал на очень низких оборотах. Деловую активность подавляют крайне сложное экономическое положение в стране, военные действия на Донбассе, сокращение доходов большинства наших граждан, ограничение Нацбанка на снятие вкладов ... Этот перечень можно продолжать и продолжать.

В последнее время к основным факторам, подавляющим деловую активность, добавился еще один: рост темпов снижения цен. Целый ряд покупателей отложили сделки, рассчитывая, что через несколько месяцев купят эти же или аналогичные квартиры существенно дешевле.

В мае основную активность на вторичном рынке проявляли две категории покупателей. Первая – это не доверяющие банкам «покупатели-инвесторы»; вторая - уставшие от противостояний и военных действий жители восточных и южных областей Украины.

По своим устремлениям, знанию рыночных реалий и финансовому положению эти категории покупателей существенно отличаются.

«Покупатели-инвесторы», как правило, достаточно давно и внимательно мониторят киевский рынок недвижимости, отслеживают дискуссии на форумах, знают реальные цены продаж, ремонтов и аренды в конкретных домах и микрорайонах. Квартиры покупают у запаниковавших продавцов с большим дисконтом, ориентируясь при этом не только на нынешнее соотношение цен продаж и аренды, но и на долгосрочные перспективы, включая перепродажу через несколько лет, а также использование подрастающими детьми и внуками.

В отличие от «покупателей-инвесторов», жители восточных и южных областей Украины не очень знают киевский рынок недвижимости. В частности, многие ориентируются на цены в родных городах. Но самая большая проблема – отсутствие необходимых средств. Для покупки жилья в Киеве им необходимо продать квартиры, дома, бизнес в родных городах, а это в настоящее время очень непросто. Тем не менее, некоторые вынужденные переселенцы решают все эти проблемы и становятся обладателями киевских квартир или домов в пригородах.

Представителей других категорий покупателей было мало. Киевляне, если и интересовались в мае рынком недвижимости, то преимущественно первичным — включая новостройки, расположенные рядом с Киевом и в городах-спутниках

Основные ценовые показатели вторичного рынка жилья Киева, полученные при статистическом анализе нашей актуальной базы данных предложений, приведены в таблице.

| Средние цены* предложений $/кв.м ( www.domik.ua ) | ||||||

| Изменение за период | ||||||

| | май 2014 | месяц | три месяца | полгода | год | три года |

| Киев | 1646 | -2,2% | -3,2% | -3,3% | -3,5% | -11,0% |

| Гостинки | 1657 | -0,1% | -2,3% | -2,5% | -6,2% | -9,6% |

| Однокомнатные | 1599 | -2,6% | -5,3% | -5,6% | -5,7% | -10,4% |

| Двухкомнатные | 1673 | -2,2% | -3,9% | -6,1% | -4,0% | -9,5% |

| Трехкомнатные | 1736 | -2,9% | -3,3% | -1,3% | -0,8% | -4,8% |

| Четырехкомнатные | 2163 | -3,0% | -1,1% | -0,4% | 2,0% | -8,2% |

| Многокомнатные | 2221 | -11,0% | -16,5% | -27,8% | -27,2% | -27,9% |

- При определении средних цен использовался метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

Заметим, что средние цены предложений обладают очень значительной инерцией. В периоды обострения финансовых, социальных, а тем более, военных кризисов, изменение средних цен предложений значительно отстает от изменения цен реальных продаж.

Объясняется это тем, что в такие периоды количество сделок резко падает, но при этом растет количество «очень спешащих продавцов», готовых сбрасывать цены. В результате объекты, продаваемые с большим дисконтом, зависают. И хотя доля таких объектов относительно невелика, а потому они мало влияют на средние цены предложений по городу, именно на эти объекты и цены ориентируются потенциальные покупатели.

Средние цены предложений отражают мнения основной части продавцов, а они достаточно консервативны. Даже в периоды кризисов многие продавцы долго сомневаются, цены на квартиры начинают снижать с запаздыванием на несколько месяцев; при отсутствии просмотров нередко снимают их с продажи.

Именно такие тенденции мы наблюдали во время финансового кризиса 2008-2009 годов. Наблюдаем и сейчас.

Более подробно об изменении средних цен предложений – в соответствующем разделе.

Главные события и тенденции месяца.

Основные события, непосредственно влияющие на киевский рынок недвижимости, в последние месяцы происходят, как правило, за его пределами, и очень многие из них носят резко выраженный негативный характер.

Прежде всего, это углубление военного конфликта на Донбассе и рост количества беженцев. Риэлторы, которым довелось общаться с вынужденными переселенцами, говорят о крайне тяжелом их психологическом и финансовом состоянии. Нередко складывается впечатление, что люди вырвались из ада, оставив там жилье, родных и близких. При этом необходимо учитывать, что к риэлторам обращаются лишь те переселенцы, которые смогли вывезти семейные сбережения. А ведь у многих беженцев и особых сбережений никогда не было.

Сложное положение сейчас и у многих киевлян. Растет скрытая безработица, снижаются доходы, людей отправляют в неоплачиваемые отпуска. При этом растут коммунальные расходы: с 1 мая повышены тарифы на природный газ, а с 1 июня тарифы на электроэнергию для населения.

Существенно подавляет деловую активность на рынке недвижимости ограничения Нацбанка на снятие денег с депозитов и карточек. Первоначально срок этих ограничений составлял один месяц, затем они продлевались еще на месяц. С 1 июня Нацбанк их продлил сразу на три месяца и при этом существенно ужесточил. Если ранее ограничения касались лишь покупки, перевода и снятия с депозитных счетов валюты, то теперь ограничения распространились и на гривневые счета физических лиц (в сутки можно снимать с гривневых депозитов и карточных счетов не более 150000 гривен). Правда, эти дополнительные ограничения пока не касаются тех сумм, которые вносились наличными. Но вряд ли можно поручиться, что при очередном продлении ограничений этот пункт не уберут из постановления Нацбанка.

В очень сложном положении оказались заемщики, взявшие в свое время ипотечные кредиты в долларах. Основную массу таких кредитов они брали в то время, когда курс был около 5 гривен за доллар, а сейчас он около 12 гривен. Конвертировать же валютные кредиты в гривневые , хотя бы по курсу 8 гривен за доллар сейчас не может ни государство, ни банки. Если же законодатели примут такое решение, то это будет чистый популизм, не подкрепленный финансовыми возможностями. К тому же представители Международного валютного фонда сразу же заявили, что Украина не получит второй транш кредита, если пойдет этим путем. Первый транш кредита МВФ в размере 3,2 млрд. долларов под 3% годовых Украина уже получила 7 мая этого года.

Все, чего смогли добиться заемщики, это мораторий на отчуждение их жилья до перевода кредитов из иностранной валюты в гривны . Кроме того, правительство взяло на себя обязательство погашать проценты по кредитам мобилизованным военнослужащим за время несения ими службы.

Крайне сложно протекают переговоры между Украиной и Россией о цене на газ. До самого последнего времени Россия настаивала на неподъемной для нашей страны цене 500 долларов за 1000 кубометров и срочной оплате всех долгов. В противном случае Газпром обещал поставлять в Украину газ лишь по предоплате. Сейчас стороны заговорили о неких компромиссах. На случай, если достичь компромисса не удастся, Украина подготовила соответствующее обращение в международный суд. Одновременно Украина подготовила обращения в международные суды о взыскании с России убытков, связанных с аннексией Крыма . Судя по сообщениям в СМИ, эти убытки на сегодняшний день оцениваются в размере 100 млрд. долларов.

Каковы шансы выиграть эти суды – сказать сложно. Одно можно сказать достаточно уверенно: большинство стран мира поддерживают нашу страну в ее противостоянии с Россией.

Основное положительное событие мая – убедительные результаты президентских выборов. За исключением Донецкой, Луганской областей и Крыма, вся Украина проявила стремление к единству. Петр Порошенко победил в первом же туре, и победил во всех областях, жители которых активно участвовали в голосовании.

Киевским мэром избран Виталий Кличко, партия которого получила большинство мест в Киевсовете. Как это скажется на жизни киевлян и киевском рынке недвижимости – посмотрим. Настораживает то, что в команду Виталия Кличко перешли некоторые представители «молодой команды Черновецкого», к которой у киевлян есть серьезные нарекания, в том числе, связанные с коррупцией.

В мае получила развитие тенденция, связанная с переориентацией покупателей с вторичного рынка недвижимости на первичный. Это придало определенную уверенность наиболее успешным застройщикам. Выразилось это как в увеличении темпов строительства, так и росте цен в гривнах . При этом цены в долларах у большинства застройщиков за последние месяцы заметно снизились. К сожалению, уверенно работающих застройщиков сейчас не так уж и много; мощнейший финансовый кризис крайне болезненно ударил по всей строительной отрасли.

Динамика изменения средних цен предложений

Ниже представлены графики изменения средних цен предложений за квадратный метр в долларовом эквиваленте по городу в целом, а также по отдельным районам. При построении этих графиков использовалась наша актуальная база данных, а также метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

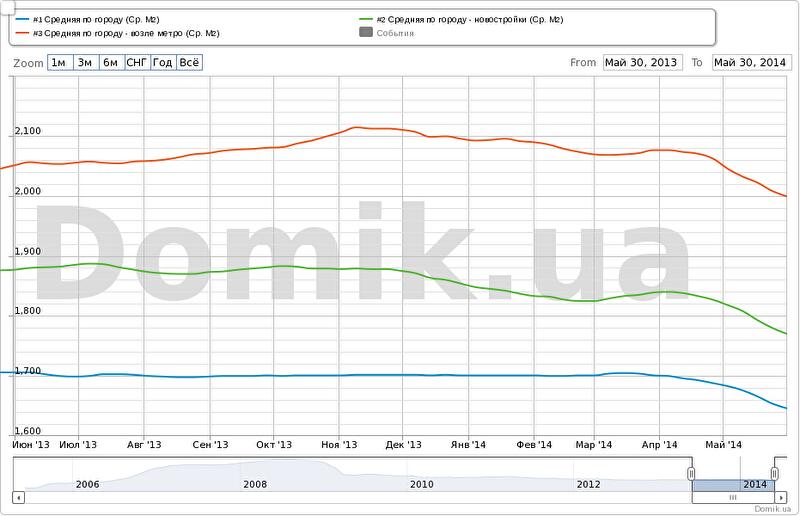

График №1. Средние цены предложений по всем объектам вторичного рынка недвижимости Киева, в новых домах и в домах возле метро.

Синяя кривая – средние цены предложений по городу

Зеленая кривая – средние цены предложений в новых домах

Красная кривая – средние цены предложений в домах возле метро.

Средняя цена предложений в Киеве за месяц снизилась на 2,2%, за полгода снизилась на 3,3%, за год снизилась на 3,5%.

Средняя цена предложений в новых домах за месяц снизилась 2,6%, за полгода снизилась на 5,6%, за год снизилась на 5,7%.

Средняя цена предложений в домах возле метро за месяц снизилась на 2,2%, за полгода снизилась на 5,3%, за год выросла на 2,5%.

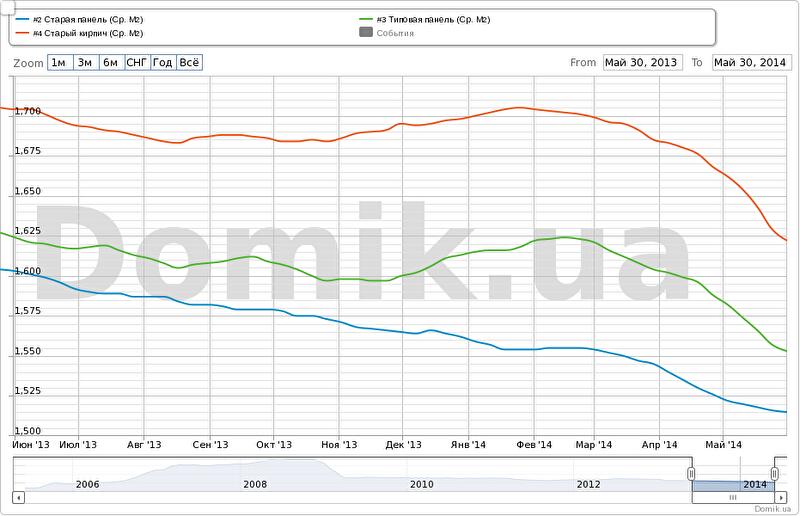

График №2. Средние цены предложений в сегментах «старая панель», «типовая панель» и «старый кирпич».

Синяя кривая – средние цены предложений в сегменте «старая панель»

Зеленая кривая – средние цены предложений в сегменте «типовая панель»

Красная кривая – средние цены предложений в сегменте «старый кирпич»

Средняя цена предложений в сегменте «старая панель» за месяц снизилась на 0,5%, за полгода снизилась на 3,2%, за год снизилась на 5,5%.

Средняя цена предложений в сегменте «типовая панель» за месяц снизилась на 1,8%, за полгода снизилась на 2,8%, за год снизилась на 4,4%.

Средняя цена предложений в сегменте «старый кирпич» за месяц снизилась на 2,4%, за полгода снизилась на 4,3%, за год снизилась на 4,8%.

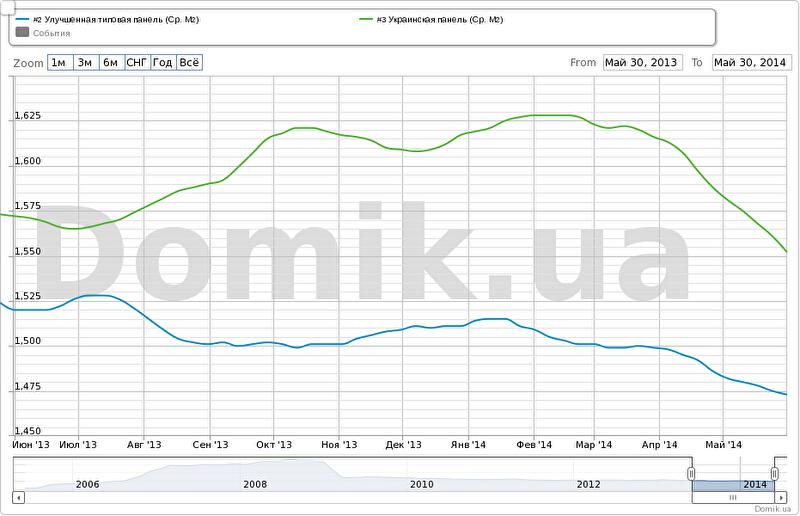

График №3. Средние цены предложений в сегментах «улучшенная типовая панель» и «украинская панель»

Синяя кривая – средние цены предложений в сегменте «улучшенная типовая панель»

Зеленая кривая – средние цены предложений в сегменте «украинская панель»

Средняя цена предложений в сегменте «улучшенная типовая панель» за месяц снизилась на 0,6%, за полгода снизилась на 2,4%, за год снизилась на 3,1%.

Средняя цена предложений в сегменте «украинская панель» за месяц снизилась на 1,8%, за полгода снизилась на 3,5%, за год снизилась на 1,3%.

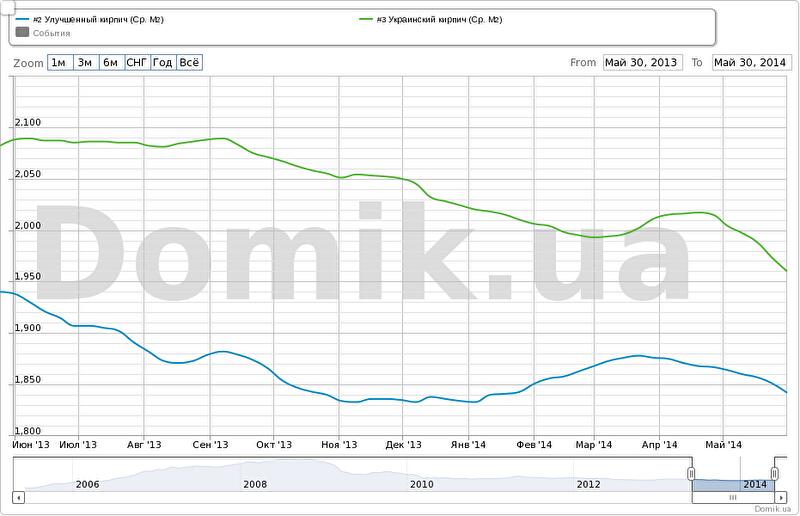

График №4. Средние цены предложений в сегментах «улучшенный кирпич» и «украинский кирпич»

Синяя кривая – средние цены предложений в сегменте «улучшенный кирпич»

Зеленая кривая – средние цены предложений в сегменте «украинский кирпич»

Средняя цена предложений в сегменте «улучшенный кирпич» за месяц снизилась на 1,2%, за полгода выросла на 0,4%, за год снизилась на 5,0%.

Средняя цена предложений в сегменте «украинский кирпич» за месяц снизилась на 2,2%, за полгода снизилась на 4,4%, за год снизилась на 6,1%.

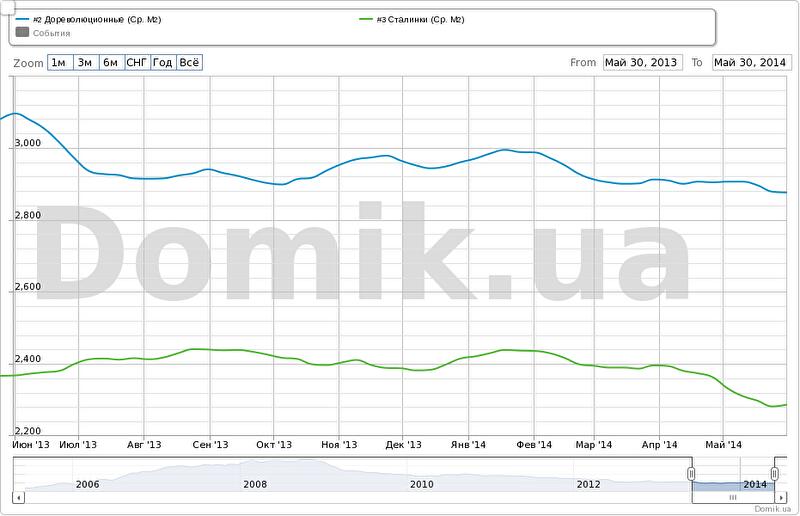

График №5. Средние цены предложений в сегментах «дореволюционные дома» и «сталинки»

Синяя кривая – средние цены предложений в сегменте «дореволюционные дома»

Зеленая кривая – средние цены предложений в сегменте «сталинки»

Средняя цена предложений в сегменте «дореволюционные дома» за месяц снизилась на 1,0%, за полгода снизилась на 3,0%, за год снизилась на 7,1%.

Средняя цена предложений в сегменте «сталинки» за месяц снизилась на 1,9%, за полгода снизилась на 4,2%, за год снизилась на 3,4%.

Как видно на графиках, в мае средние цены предложений снизилась во всех крупных сегментах рынка. Наибольшее снижение зафиксировано в сегментах «новые дома» (-2,6%) и «старый кирпич» (-2,4%).

За последние полгода средние цены предложений выросли лишь в сегменте «улучшенный кирпич» (+0,4%). Во всех остальных сегментах зафиксировано снижение средних цен предложений. Наибольшее снижение зафиксировано в сегментах «новые дома» (-5,6%) и «дома возле метро» (-5,3%).

За последний год средние цены предложений также снизилась во всех крупных сегментах рынка. Наибольшее снижение зафиксировано в сегментах «дореволюционные» (-7,1%) и «украинский кирпич» (-6,1%).

Детальную информацию об изменении средних цен предложений за любой период в каждом сегменте рынка можно проанализировать самостоятельно с помощью нашего сервиса

Прогноз на июнь и ближайшее будущее

Полагаем, что нисходящий ценовой тренд достаточно прочно установился на рынке недвижимости Киева. Средние цены предложений будут снижаться и дальше. Уровень деловой активности при этом вряд ли существенно вырастет. Скорее всего, он будет примерно таким же, как в мае.

Оснований для таких выводов более чем достаточно.

Во-первых, рынок недвижимости обладает очень высокой инерцией. И если уж средние цены предложений начали заметно снижаться, то в одночасье это снижение не прекратится.

Во-вторых, перечисленные выше неблагоприятные факторы за короткое время никуда не денутся. Некоторые, из них, скорее всего, даже усилятся. Так что предпосылок для стабилизации, а тем более, роста средних цен предложений мы не видим. Вопрос лишь в том, насколько они снизятся в июне, и насколько снизятся до конца лета.

Тут мы не готовы дать обоснованные числовые прогнозы. Ибо практически все зависит от политической, экономической и военной ситуации в стране.

Вместе с тем, снижение средних цен предложений вовсе не исключает стабилизацию и даже небольшой рост минимальных цен, по которым, как правило, и проходят сделки.

Подобное разнонаправленное изменение средних и минимальных цен мы наблюдали в течение нескольких недель во время финансового кризиса 2008-2009 годов. Паника, возникшая тогда среди «очень спешащих продавцов», через пару месяцев прошла. Квартиры по «бросовым ценам» исчезли. И в это же время основная масса продавцов стали активно снижать цены. Средние цены предложений быстро пошли вниз, но при этом в отдельных сегментах рынка минимальные цены начали расти. В результате во время финансового кризиса 2008-2009 годов значительная часть покупателей просто пропустили период, когда могли наиболее выгодно приобрести недвижимость.

Вполне возможно, что данный сценарий повторится и в этот раз.

Автор: Владимир Коломейко , аналитик Domik.ua

© domik.ua, 2014

Примечание

Статистика цен предложений квартир в Киеве рассчитана на основании актуальной базы данных портала Domik.ua.

Еженедельно, в ночь с пятницы на субботу, алгоритм обрабатывает предложения, представленные в разделе «продажа квартир в Киеве», отсеивает объекты с нехарактерными для каждого конкретного сегмента рынка ценами, и определяет средние (на этот момент) цены предложений во всех сегментах рынка. Полученные результаты приводятся на графиках и в таблицах как средние цены предложений соответствующей недели.

Проверить наши данные вы можете в офисе портала недвижимости Domik.ua, где с вами поделятся исходным кодом данного алгоритма.

Комментарии посетителей