В апреле жилье подешевело, но доступнее от этого не стало

Как мы и прогнозировали в обзоре по итогам марта и первого квартала, этап относительной стабильности средних цен предложений в апреле закончился : в целом по городу, а также в подавляющем большинстве сегментов рынка они пошли вниз.

Что же касается цен реальных продаж, то они снижались и в предыдущие месяцы за счет роста уступок продавцов при проведении торгов. К сожалению, оценить темпы их снижения очень непросто. Во-первых, явно не хватает достоверной информации о сделках, а, во-вторых, слишком велик разброс цен на однотипные объекты. Даже в узких сегментах рынка общей ценовой политики у продавцов сейчас нет.

Одни продавцы спешат и уступают реальному покупателю до 20%. Другие цены держат. Есть и те, кто меняет свою точку зрения чуть ли не каждый день. К этому необходимо добавить отсутствие какой-либо официальной информации о сделках и ценах продаж.

Потому и приходится ориентироваться на статистику цен предложений. Благо, исходная информация для этого есть на многих конкурирующих между собою интернет-сайтах, а также в печатных СМИ.

Основные ценовые показатели вторичного рынка жилья Киева, полученные при статистическом анализе нашей актуальной базы данных предложений, приведены в таблице.

| Средние цены* предложений $/кв.м ( www.domik.ua ) | ||||||

| | Изменение за период | |||||

| | апрель 2014 | месяц | три месяца | полгода | Год | три года |

| Киев | 1683 | -1,1% | -1,1% | -1,1% | -1,1% | -10,4% |

| Гостинки | 1658 | -2,0% | -2,6% | -2,6% | -4,9% | -10,6% |

| Однокомнатные | 1642 | -2,0% | -2,9% | -3,4% | -3,2% | -9,9% |

| Двухкомнатные | 1711 | -1,7% | -2,6% | -5,6% | -0,8% | -9,3% |

| Трехкомнатные | 1787 | -1,4% | -0,4% | +2,9% | 1,8% | -3,8% |

| Четырехкомнатные | 2229 | 0,0% | -0,7% | +0,3% | 5,1% | -5,2% |

| Многокомнатные | 2496 | +0,2% | -14,6% | -16,3% | -15,5% | -20,8% |

- При определении средних цен использовался метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

Средние цены предложений подсчитаны в долларах за квадратный метр. Это объясняется тем, что большинство участников рынка по-прежнему оценивают объекты и ведут торги в долларах как в более стабильной валюте.

Более подробно об изменении средних цен предложений – в соответствующем разделе.

Деловая активность в апреле выросла. По нашим данным, количество сделок на вторичном рынке увеличилось на 15-20 процентов. Способствовали этому снижение долларовых цен, относительная стабилизация курсов валют, а также активизация покупателей из восточных и южных областей Украины. Очевидно, таким образом они пытались минимизировать опасности и потери, связанные с вооруженными и прочими противостояниями в своих регионах.

Говоря о росте деловой активности, нельзя забывать, что в предыдущие месяцы сделок на вторичном рынке было очень немного. И если сравнивать с аналогичными периодами прошлых лет, то можно констатировать снижение количества сделок в несколько раз (по оценкам некоторых экспертов, чуть ли не на порядок).

Факторов, подавляющих деловую активность, более чем достаточно.

Главные события и тенденции месяца – это, в основном, негатив, непосредственно или косвенно влияющий на принятие решений, связанных с недвижимостью.

Наиболее серьезная опасность - угроза войны в целом ряде областей Украины. В Донецкой и Луганской областях объявлены референдумы, направленные на раскол страны с вероятностью последующего вхождения Донбасса в состав Российской Федерации. Для практической реализации этих планов были организованы хорошо вооруженные и обученные военные формирования, которые во многих городах фактически заменили органы власти. Военные действия на Донбассе, в том числе с применением бронетехники, вертолетов, переносных ракетных установок, постепенно разрастаются, грозя перерасти в полномасштабную войну.

Ведение любых военных действий – это огромные затраты, которые подрывают и без того слабую экономику Украины. Подрывают отечественную экономику и торговые войны с Россией, навязывающей нам неподъемные цены на газ

К позитиву можно отнести то, что мировое сообщество сейчас внимательно следит за ситуацией в Украине, оказывает нам политическую, финансовую и военно-техническую поддержку. В частности, в конце апреля было принято решение МВФ о предоставлении Украине кредита в размере 17,1 млрд. долларов под 3% годовых, и первый транш кредита Украина уже получила . ЕС в одностороннем порядке снизил для украинских товаров таможенные пошлины. Но всего этого явно недостаточно.

Огромный государственный долг, пустая казна, неэффективное руководство, бедственное положение коммунальной сферы, другие наши беды приводят к сворачиванию деятельности многих предприятий, девальвации гривны, снижению реальных доходов подавляющего большинства граждан. Потому и, несмотря на снижение долларовых цен, доступнее киевское жилье не стало.

Многие сделки в апреле сорвались или были перенесены на будущее в результате действующего ограничения на снятие валютных вкладов . Чтобы рассчитаться с продавцом долларами (возможные способы такой оплаты нередко подсказывают сами банкиры), покупатель должен неделями и месяцами ежедневно ходить в банк, каждый раз снимая со своего валютного счета сумму, не превышающую 15000 гривен по текущему курсу покупки соответствующей валюты. При досрочном же расторжении валютных депозитных договоров, основную сумму можно получить только в гривнах.

Продавцы нередко соглашаются на оплату в гривнах, но по текущему курсу продажи долларов на момент сделки. В результате торги усложняются, стороны пытаются найти компромиссные решения относительно курсов валют, и далеко не всегда их находят.

По сравнению с вторичным рынком, первичный рынок недвижимости чувствует себя сейчас более уверенно. Оплата тут осуществляется в национальной валюте, хоть и зависит от курса доллара. Но это снимает часть проблем «обменщиков», продающих жилье на вторичном рынке, чтобы за вырученные деньги купить новое. И это одна из причин смещения спроса в сторону первичного рынка. Судя по многочисленным обсуждениям на форумах, а также нашим наблюдениям за ходом строительства ряда крупных жилых комплексов, некоторые застройщики даже нарастили как темпы строительства, так и объемы продаж.

В частности, руководители корпорации «Укрбуд» заявляют о том, что, несмотря на очень сложное для страны и отрасли время, объемы продаж в их жилых комплексах выросли в 2 – 2,5 раза.

Вполне допускаем, что эти данные, опубликованные на правах рекламы, приукрашены и относятся лишь к отдельным комплексам. Но общая тенденция достаточно ясна: потенциальные инвесторы постоянно сравнивают застройщиков и их дома, и несут деньги туда, где активно строят, а цены ниже, чем на соседних стройках. При этом все чаще выбирают не сам Киев, а его ближайшие пригороды и города-спутники. Там цены ниже, экология лучше, а инфраструктура и транспортная доступность с каждым годом заметно улучшаются.

Вкладывая семейные накопления в новостройки , нередко на этапе фундамента и первых этажей, инвесторы, как правило, осознают многочисленные и очень серьезные риски, но в пользу своего выбора обычно приводят две основные причины. Во-первых, для многих из них квартирный вопрос стоит очень остро, а цены при пересчете в доллары у большинства застройщиков снизились, хотя выросли в гривне. Во-вторых, сказывается недоверие к любым валютам, банкам и банковской системе в целом. На этом фоне вложение семейных накоплений в новостройки для многих наших граждан представляются более привлекательными.

Графики изменения средних цен предложений

Ниже представлены графики изменения средних цен предложений за квадратный метр в долларовом эквиваленте по городу в целом, а также по отдельным районам. При построении этих графиков использовалась наша актуальная база данных, а также метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

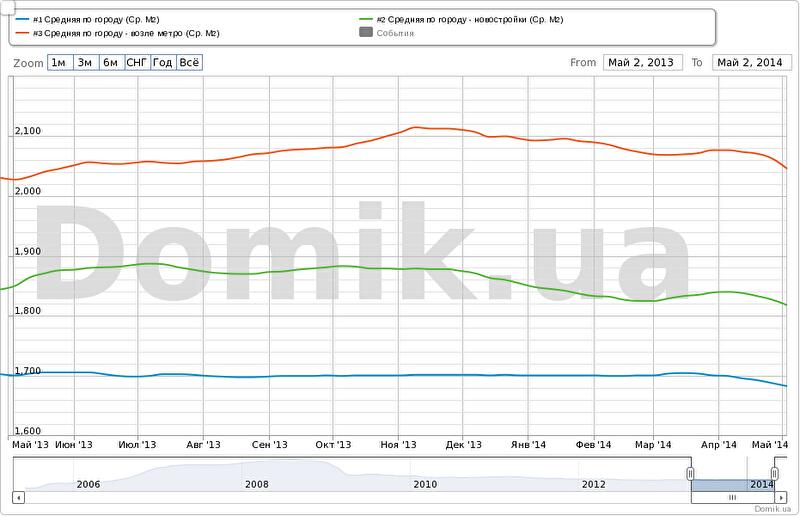

График №1. Средние цены предложений по всем объектам вторичного рынка недвижимости Киева, в новых домах и в домах возле метро.

Синяя кривая – средние цены предложений по городу

Зеленая кривая – средние цены предложений в новых домах

Красная кривая – средние цены предложений в домах возле метро.

Средняя цена предложений в Киеве за месяц снизилась на 1,1%, за полгода снизилась на 1,1%, за год снизилась на 1,1%.

Средняя цена предложений в новых домах за месяц снизилась 1,1%, за полгода снизилась на 3,2%, за год снизилась на 1,7%.

Средняя цена предложений в домах возле метро за месяц снизилась на 1,5%, за полгода снизилась на 2,9%, за год выросла на 0,9%.

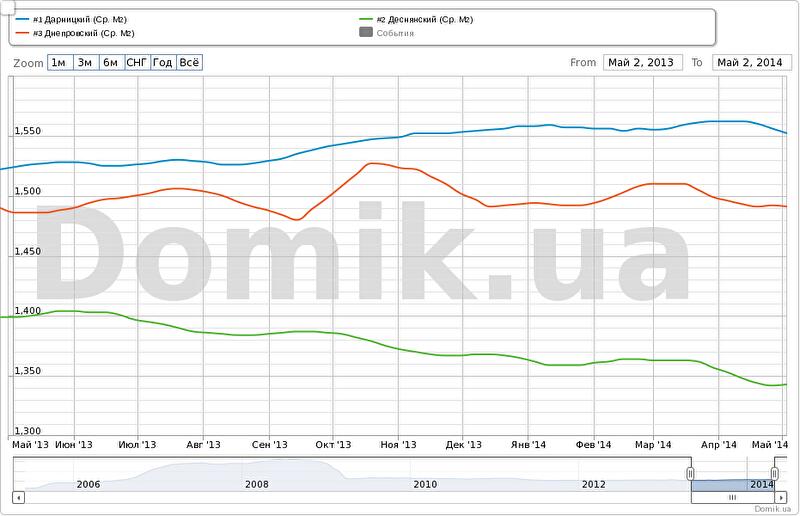

График №2. Статистика цен предложений в Дарницком, Деснянском и Днепровском районах

Синяя кривая – Дарницкий район

Зеленая кривая – Деснянский район

Красная кривая – Днепровский район

В Дарницком районе средняя цена предложений за месяц снизилась на 0,6%, за полгода выросла на 0,2%, за год выросла на 1,8%.

В Деснянском районе средняя цена предложений за месяц снизилась на 0,7%, за полгода снизилась на 2,1%, за год снизились на 4,0%.

В Днепровском районе средняя цена предложений за месяц снизилась на 0,3%, за полгода снизилась на 2,1%, за год выросла на 0,3%.

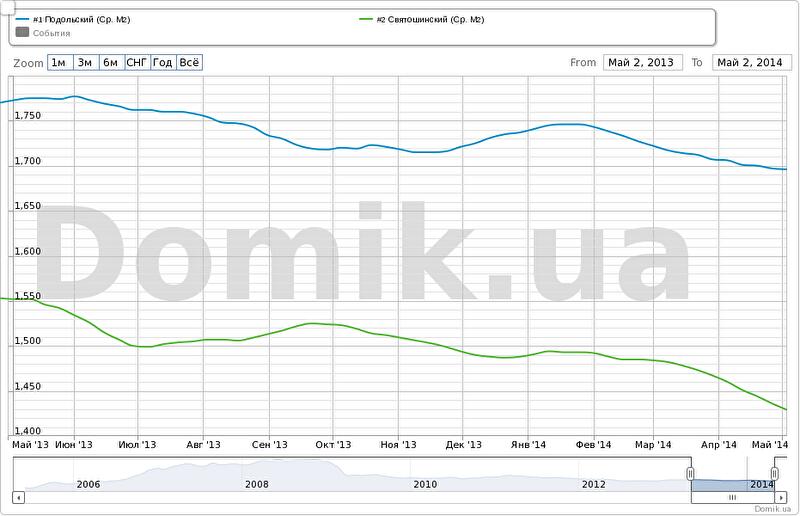

График №3. Статистика цен предложений в Святошинском и Подольском районах

Синяя кривая – Подольский район

Зеленая кривая – Святошинский район

В Подольском районе средняя цена предложений за месяц снизилась на 0,6%, за полгода снизилась на 1,3%, за год снизилась на 4,3%.

В Святошинском районе средняя цена предложений за месяц снизилась на 2,1%, за полгода снизилась на 5,3%, за год снизились на 7,9%.

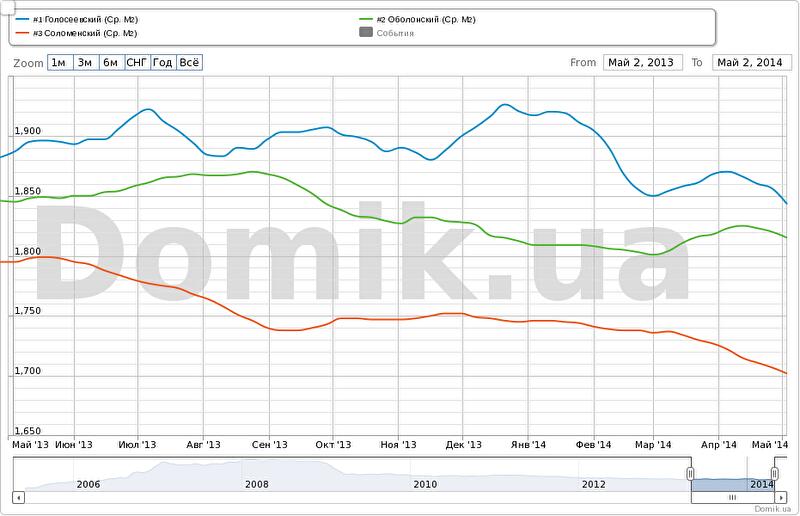

График №4. Статистика цен предложений в Голосеевском, Оболонском и Соломенском районах

Синяя кривая – Голосеевский район

Зеленая кривая – Оболонский район

Красная кривая – Соломенский район

В Голосеевском районе средняя цена предложений за месяц снизилась на 1,4%, за полгода снизилась на 2,5%, за год снизились на 2,3%.

В Оболонском районе средняя цена предложений за месяц снизилась на 0,4%, за полгода снизилась на 0,7%, за год снизилась на 1,6%.

В Соломенском районе средняя цена предложений за месяц снизилась на 1,2%, за полгода снизилась на 2,6%, за год снизилась на 5,2%.

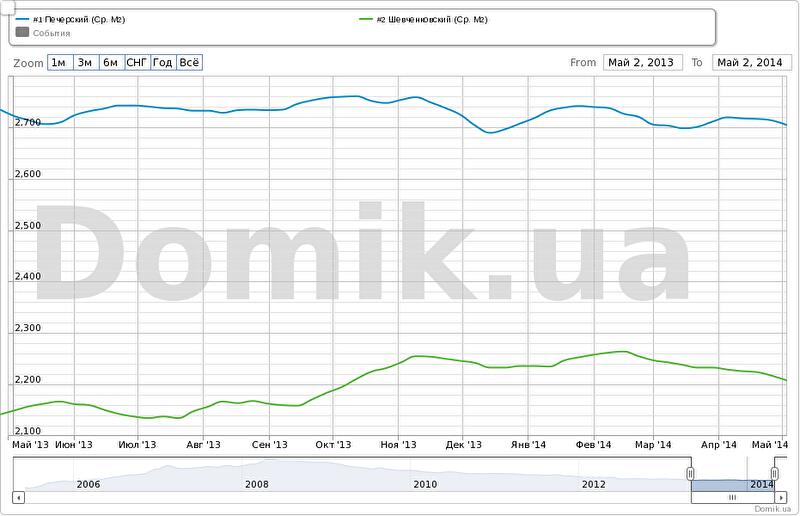

График №5. Статистика цен предложений в Печерском и Шевченковском районах

Синяя кривая – Печерский район

Зеленая кривая – Шевченковский район

В Печерском районе средняя цена предложений за месяц снизилась на 0,6%, за полгода снизилась на 1,8%, за год снизились на 0,6%.

В Шевченковском районе средняя цена предложений за месяц снизилась на 0,9%, за полгода снизилась на 1,6%, за год выросла на 2,7%.

Как видно на графиках, в апреле средние цены предложений снизились в целом по городу, на квартиры в новых домах, в домах возле метро, а также во всех районах Киева. Максимальное снижение зафиксировано в Святошинском районе (-2,1%).

За полгода средние цены предложений снизились в целом по городу, на квартиры в новых домах, в домах возле метро, а также в девяти районах Киева. Небольшой рост зафиксирован лишь в Дарницком районе (+0,2%). Максимальное снижение зафиксировано в Святошинском районе (-5,3%).

За год средние цены предложений снизились в целом по городу, на квартиры в новых домах, а также в семи районах Киева (Голосеевском, Деснянском, Оболонском, Печерском, Подольском, Святошинском и Соломенском). Рост средних цен предложений зафиксирован в домах возле метро, а также в Дарницком, Днепровском и Шевченковском районах.

Максимальное снижение средних цен предложений в Святошинском районе (-7,9%). Максимальный рост – в Шевченковском районе (+2,7%).

Детальную информацию об изменении средних цен предложений за любой период в каждом сегменте рынка можно проанализировать самостоятельно с помощью нашего сервиса

Очень высоким по-прежнему остается индекс недоступности жилья — на уровне 11,5-16,4 в зависимости от сегмента рынка. И снижение его в ближайшее время не предвидится.

Прогноз на май и ближайшее будущее

Полагаем, что в ближайшем будущем нисходящий ценовой тренд станет более явным: снижение долларовых цен будет проходить быстрее.

Деловая активность на вторичном рынке жилья будет по-прежнему низкой; количество сделок при этом, если и вырастет, то ненамного. Потенциальные покупатели будут ждать более значительного снижения цен, а также более четкого понимания происходящих процессов и среднесрочных перспектив.

Дать более точные числовые прогнозы сейчас очень сложно. Практически все зависит от политической, экономической и военной ситуации в стране.

Автор: Владимир Коломейко , аналитик Domik.ua

© domik.ua, 2014

Примечание

Статистика цен предложений квартир в Киеве рассчитана на основании актуальной базы данных портала Domik.ua.

Еженедельно, в ночь с пятницы на субботу, алгоритм обрабатывает предложения, представленные в разделе «продажа квартир в Киеве» , отсеивает объекты с нехарактерными для каждого конкретного сегмента рынка ценами, и определяет средние (на этот момент) цены предложений во всех сегментах рынка. Полученные результаты приводятся на графиках и в таблицах как средние цены предложений соответствующей недели.

Проверить наши данные вы можете в офисе портала недвижимости Domik.ua, где с вами поделятся исходным кодом данного алгоритма.

Комментарии посетителей