Стабильность цен в ожидании перемен: обзор рынка по итогам декабря и 2012 года

В декабре киевский рынок жилой недвижимости готовился к изменению правил регистрации сделок, переходу на национальную валюту, ужесточению валютного регулирования и введению налога на недвижимость . Суть нововведений пока не очень ясна; неясно и то, какие именно законодательные новации реально пройдут, а какие так и останутся в качестве проектов. Но самое главное, непонятно к чему все это может привести, какое влияние окажет на рынок недвижимости, банковскую сферу и всю экономику в целом.

В частности, были серьезные сомнения в том, что с 01.01.2013 года будет изменен порядок регистрации недвижимости . Дело в том, что значительная часть документации на дома, квартиры и переход прав на них до сих пор существует лишь в «бумажном виде» и находится в БТИ. Потому отстранение БТИ «де-юре» от регистрации прав на недвижимость еще не означает отстранения «де-факто». А отсутствие данных в электронном виде о предыстории переходов прав на недвижимость вполне может привести к злоупотреблениям. Именно поэтому многие участники рынка стремились оформить сделки до конца 2012 года по «старым правилам». И это во многом определило всплеск деловой активности в конце ноября – начале декабря.

Однако этот всплеск активности вскоре сменился спадом. Некоторые продавцы начали поднимать цены, рассчитывая, что приход на рынок части средств, потраченных на предвыборную кампанию, а также стремление заключить сделки до принятия «валютных законов», сделают покупателей более сговорчивыми. В свою очередь, те рассчитывали, что многочисленные прогнозы приближающегося кризиса сделают более сговорчивыми продавцов. Не очень понимая, как рынок отреагирует на законодательные новации и потенциальные угрозы, продавцы и покупатели были озабочены тем, каким образом переложить дополнительные платежи и риски друг на друга.

Сказалась и неготовность участников рынка к переходу от привычных долларовых цен к гривнам. Курс наличного доллара менялся каждый день, а общих для всех правил пересчета цен рынок пока не выработал. Отсюда объективные и субъективные сложности, как самого ценообразования, так и анализа динамики изменения цен в различных сегментах рынка.

Все эти факторы привели к тому, что немало продавцов и покупателей заняли выжидательную позицию, перенесли принятие ответственных решений на неопределенное будущее. Количество предложений в базах данных, а также заявок на покупку значительно сократилось. Сократилось количество звонков, просмотров, договоров о намерениях сторон совершить сделку. А вот количество сделок купли-продажи в декабре выросло. Причем некоторые сделки заключались даже без оформления предварительных договоров о намерениях. Видно, не до них было за несколько дней до зимних каникул, которые в этот раз, скорее всего, существенно затянутся.

Характерной особенностью декабря была предновогодняя гонка на общем фоне спада активности. Началась эта гонка еще в ноябре; в декабре она подошла к своему логическому завершению. А именно, к нотариальному оформлению сделок купли-продажи недвижимости. На некоторых объектах просмотры и торги продолжались до новогодних праздников.

Сейчас у многих продавцов на руках готовые пакеты необходимых для сделок документов. Оформлялись они, как правило, в срочном порядке, и это создает соответствующий настрой. Спешили-спешили, а тут длительный простой, связанный с изменениями функций БТИ... И непонятно, что будет на рынке и в экономике дальше. А ведь людям (кому осознанно, а кому и подсознательно) хочется поставить точку в своих финансово-квартирных эпопеях. Об этом, в частности, свидетельствуют подписанные "Договора о намерениях", в которых указаны январские даты (в некоторых указана первая декада января). Очевидно, уже и с нотариусами договорились.

Важной особенностью декабря был рост статистики цен предложений по Киеву. Причем этот рост произошел, в первую очередь, за счет сегментов «дорогого жилья». В сегментах «дешевого жилья» статистика цен предложения снизилась.

Сейчас пока сложно сказать насколько подобное изменение статистики цен предложений соответствует реальным рыночным тенденциям. То, что одни продавцы повысили цены, а другие их снизили, далеко не единственная (а, возможно, и не главная) причина подобного изменения кривых на графиках статистики. Налицо еще две причины:

- изменился состав предложения в результате существенного уменьшения количества объектов в базе данных;

- погрешности, связанные с заменой привычных долларовых цен на цены в гривнах.

В декабре вступил в силу закон, запрещающий в рекламных материалах указывать цены в иностранных валютах. Между тем, большинство участников вторичного рынка недвижимости Киева по-прежнему ориентируются на долларовые цены. Получив описания объектов с ценами в долларах, СМИ вынуждены пересчитывать цены в гривны, самостоятельно выбрав курс, который, по их мнению, актуален на данный момент. Большинство баз данных и программ также пока ориентированы на подсчет статистики в долларах. А потому вновь пересчитывают цены в доллары по курсу, который актуален на момент пересчета.

В результате первичные долларовые цены конкретных объектов (а многие из них сформированы достаточно давно) меняются в зависимости от динамики изменения курса наличного доллара, а также от того, какой именно курс использует тот или иной источник. Наметившаяся в последнее время тенденция перехода продавцов к ценам в национальной валюте, нередко запутывает картину еще больше. Ориентируясь на привычные цены в долларах, продавцы используют свои индивидуальные коэффициенты пересчета. И этот разнобой, естественно, искажает статистику.

Как долго продлится подобный разнобой, и сможет ли рынок найти единый подход к проблеме учета колебаний курсов валют, - покажет время. Переходной период на рынке недвижимости всегда очень сложный. И тут необходимо подчеркнуть, что опыт такого перехода в Украине уже есть. На расчеты в национальной валюте практически полностью перешел первичный рынок недвижимости. Расчеты в гривнах распространены и на рынке аренды. Теперь, похоже, очередь вторичного рынка недвижимости. Тем более, что высшие органы власти явно обозначили планы вытеснения иностранных валют из отечественной экономики. В том числе, планы, связанные с:

- осуществлением крупных платежей в гривнах в безналичной форме;

- налогообложением продажи иностранной валюты, находящейся на руках.

Учитывая ментальность наших граждан, а также укоренившееся недоверие к банкам и стабильности национальной валюты, подобные пути вытеснения иностранных валют будут весьма болезненны для нашего общества. Ведь многие граждане накапливают сбережения в валюте. И при продаже недвижимости нередко ориентируются на доллары.

Переходя от итогов декабря к итогам всего 2012 года, сразу же выделим главное: в большинстве сегментов рынка цены снижались намного медленней, чем в предшествующие годы. И это притом, что прогнозов о резком падении цен на недвижимость было более чем достаточно. О чем свидетельствуют итоги традиционных конкурсов прогнозов, которые три раза в год проводятся порталом недвижимости domik.ua .

|

Конкурс прогнозов изменения стоимости киевской недвижимости |

Количество участников |

Средневзвешенный прогноз всех участников |

Фактически |

|

- в первом полугодии 2010 года |

153 |

-18,3% |

-4,1% |

|

- во втором полугодии 2010 года |

215 |

-14,4% |

-3,9% |

|

- в 2010 году |

163 |

-28,4% |

-7,9% |

|

- в первом полугодии 2011 года |

165 |

-7,8% |

-5,5% |

|

- во втором полугодии 2011 года |

167 |

-3,9% |

-2,1% |

|

- в 2011 году |

125 |

-14,6% |

-7,4% |

|

- в первом полугодии 2012 года |

217 |

-4,5% |

-1,7% |

|

- во втором полугодии 2012 года* |

188 |

-6,0% |

-0,4% |

|

- в 2012 году |

179 |

-8,8% |

-2,9% |

*Примечание: во втором полугодии 2012 года в конкурсе прогнозов требовалось определить изменение аппроксимированного значения статистики цен предложений (в долларах за квадратный метр); во всех остальных случаях – изменение индекса стоимости IKm(USD).

Цены на киевскую недвижимость.

Согласно нашим данным, в 2012 году цены продаж были ниже средних цен предложений в соответствующих сегментах рынка:

- в январе на 9,2%;

- в феврале на 9,4%;

- в марте на 8,5%;

- в апреле на 6,4%;

- в мае на 6,9%;

- в июне на 5,1%;

- в июле на 5,7%;

- в августе на 5,1%;

- в сентябре на 5,3%;

- в октябре на 4,5%;

- в ноябре на 4,6%;

- в декабре на 6,0%.

При сравнении цен проданных квартир со среднестатистическими в каждом конкретном сегменте мы используем общедоступный сервис оценки квартир в Киеве , а также соответствующие методы, позволяющие учесть состояние квартир.

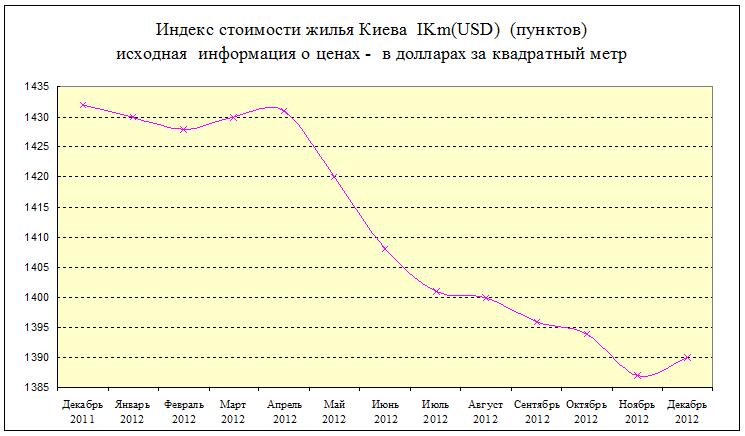

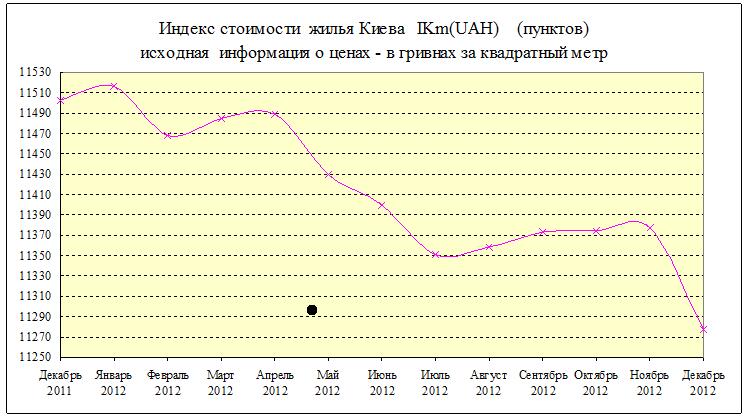

Графики изменения индексов стоимости киевского жилья представлены ниже.

Индексы стоимости киевского жилья рассчитываются на основе актуальной базы объектов недвижимости портала domik.ua (то есть на основе цен предложений), но учитывают цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. При этом информация о ценах задается либо в долларах за квадратный метр, либо в гривнах за квадратный метр.

При определении индексов используются математические методы аппроксимации, которые, хотя и затягивают переходные процессы, но позволяют сгладить кривые и выделить тренд (основную тенденцию изменения цен).

Отличие форм кривых на графиках индексов IKm(USD) и IKm(UAH) объясняется колебаниями курсов валют, происходившими в каждом конкретном месяце.

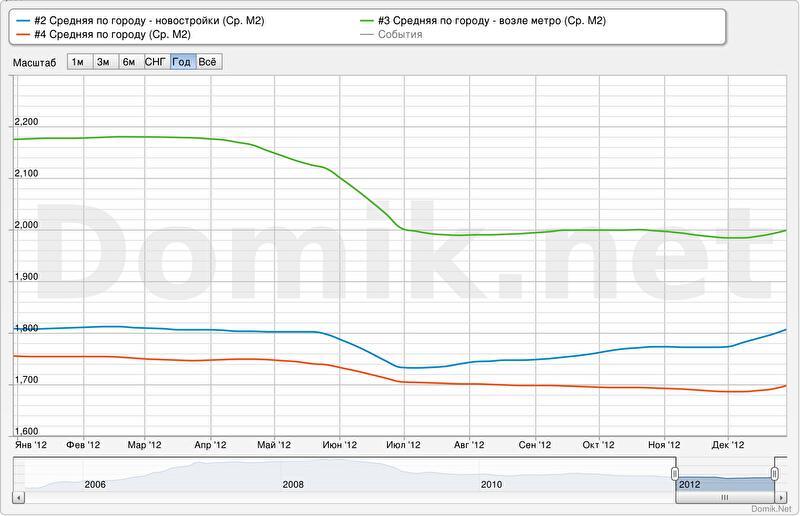

Графики изменения статистики цен предложений в долларах за квадратный метр по наиболее характерным сегментам рынка представлены ниже. При построении этих графиков использовался достаточно «мягкий» метод аппроксимации «скользящее среднее по пяти точкам», позволяющий несколько сгладить всплески кривых и более адекватно выявить тренд.

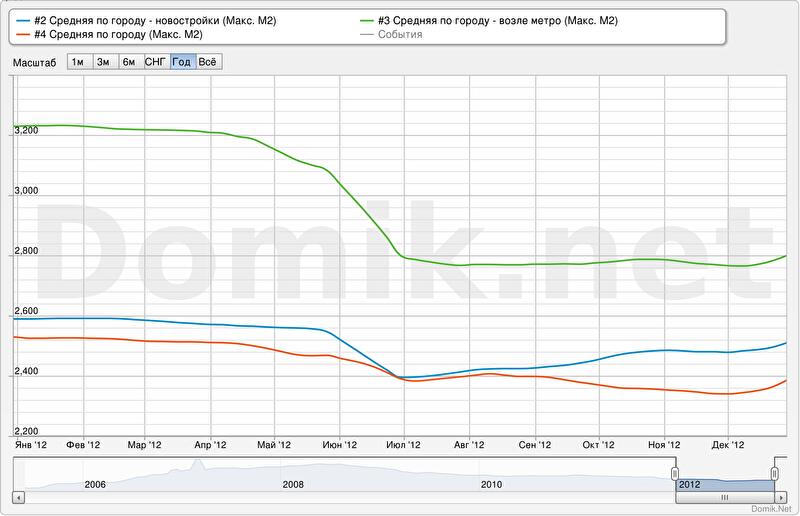

График 1. Статистика средних цен предложений (в долларах за квадратный метр) в целом по Киеву, в новых домах и в домах возле метро

Красная кривая – статистика цен предложений в целом по Киеву.

Синяя кривая – статистика цен предложений в новых домах.

Зеленая кривая – статистика цен предложений в домах возле метро.

Статистика цен предложений по Киеву в декабре выросла на 0,7%, в течение 2012 года снизилась на 3,2%.

Статистика цен предложений в новых домах в декабре выросла на 2,0%, в течение 2012 года снизилась на 0,1%.

Статистика цен предложений в домах возле метро в декабре выросла на 0,7%, в течение 2012 года снизилась на 8,1%.

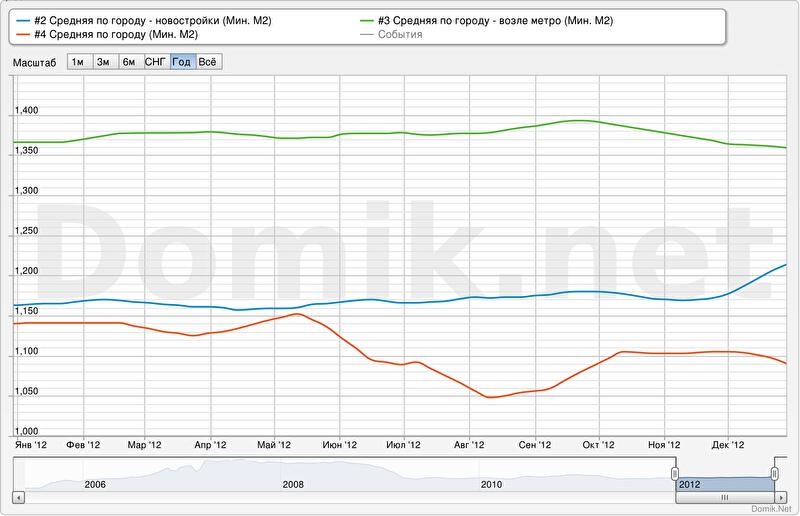

График 2. Статистика 20% наиболее «дешевых» предложений (в долларах за квадратный метр) в целом по Киеву, в новых домах и в домах возле метро

Красная кривая – статистика 20% наиболее «дешевых» предложений в целом по Киеву.

Синяя кривая – статистика 20% наиболее «дешевых» предложений в новых домах

Зеленая кривая – статистика 20% наиболее «дешевых» предложений в домах возле метро

Статистика 20% наиболее «дешевых» предложений по Киеву в декабре снизилась на 1,4%, в течение 2012 года снизилась на 4,4%.

Статистика 20% наиболее «дешевых» предложений в новых домах в декабре выросла на 3,6%, в течение 2012 года выросла на 4,4%.

Статистика 20% наиболее «дешевых» предложений в домах возле метро в декабре снизилась на 0,7%, в течение 2012 года снизилась на 0,5%.

График 3. Статистика 20% наиболее «дорогих» предложений (в долларах за квадратный метр) в целом по Киеву, в новых домах и в домах возле метро

Красная кривая – статистика 20% наиболее «дорогих» предложений в целом по Киеву.

Синяя кривая – статистика 20% наиболее «дорогих» предложений в новых домах.

Зеленая кривая – статистика 20% наиболее «дорогих» предложений в домах возле метро.

Статистика 20% наиболее «дорогих» предложений по Киеву в декабре выросла на 1,9%, в течение 2012 года снизилась на 5,7%.

Статистика 20% наиболее «дорогих» предложений в новых домах в декабре выросла на 1,2%, в течение 2012 года снизилась на 3,1%.

Статистика 20% наиболее «дорогих» предложений в домах возле метро в декабре выросла на 1,1%, в течение 2012 года снизилась на 13,3%.

Как видно на графиках, в 2012 году произошло достаточно серьезное расслоение киевского рынка недвижимости. При общем относительно небольшом снижении цен предложений, обозначились сегменты, в которых цены выросли, и сегменты, в которых цены существенно снизились.

В частности, статистика цен предложений выросла на 4,4% в наиболее «дешевых» новых домах. При этом в целом по Киеву в новых домах цены практически не изменились (-0,1%). В наиболее «дорогих» новых домах статистика цен предложений снизилась на 2,9%.

Схожие тенденции наблюдались во многих других сегментах рынка: пользующееся спросом «дешевое жилье» нередко дорожало, а переоцененные «дорогие» объекты дешевели. В частности, заметно подешевели квартиры возле метро (в среднем на 8,1%, а в наиболее дорогих домах на 13,3%).

Более подробно изменения статистики цен предложений (в долларах за квадратный метр) по отдельным сегментам рынка представлены в виде диаграмм. Эти изменения представлены в процентах по итогам 2012 года (то есть данные по состоянию на 31.12.2012 в процентах роста или снижения к соответствующим данным по состоянию на 31.12.2011).

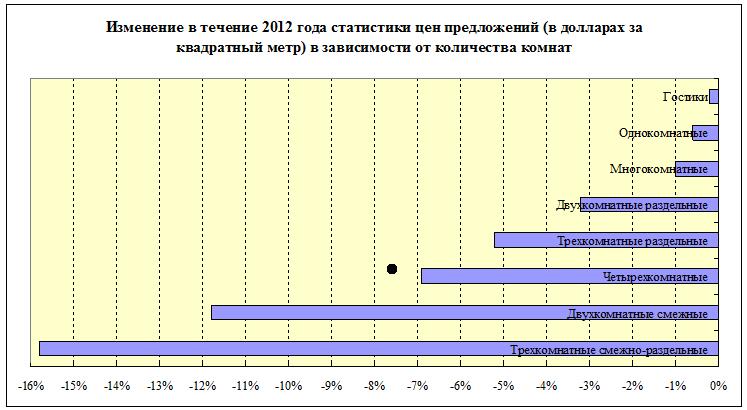

Статистика изменения в 2012 году цен предложений в зависимости от количества комнат

Наиболее стабильной в 2012 году была статистика цен предложений на гостинки и однокомнатные квартиры (снижение соответственно на 0,2% и 0,6%). Учитывая, что в среднем по городу статистка цен предложений снизилась на 3,2%, подобные показатели свидетельствует о востребованности гостинок и однокомнатных квартир.

Судя по данным статистики цен предложений, востребованными были и многокомнатные квартиры. Снижение цен на 1% в условиях нынешнего состояния рынка можно считать весьма умеренным. Тем более, учитывая значительное снижение цен на четырехкомнатные квартиры (-6,9%). Другое дело, что в данном случае, полагаться на статистику особо не стоит. Ибо целевая аудитория покупателей подобных квартир ограничена, и торг в данном сегменте рынка нередко превышает 10%.

Наиболее значительное снижение цен предложений мы зафиксировали на трехкомнатные смежно-раздельные и двухкомнатные смежно-раздельные квартиры (соответственно -15,8% и -11,8%).

При этом, подчеркиваем, что в данном случае речь идет о статистике по всему городу. В каждом конкретном районе, микрорайоне и доме – свои показатели. Например, на Демеевке в сегменте «украинский кирпич» статистика цен предложений изменилась следующим образом:

- однокомнатные квартиры +8,5%;

- двухкомнатные раздельные +5,4%;

- трехкомнатные раздельные +0,6%;

- четырехкомнатные раздельные +15,5%.

Статистика изменения в 2012 году цен предложений по типам домов

Согласно нашей статистике, цены предложений в большинстве типов панельных домов выросли, а во всех кирпичных домах снизились. В данном случае, прослеживается взаимосвязь между стоимостью квадратного метра и изменениями цены. Выросла статистика цен предложений в домах, где квадратный метр стоит дешевле, а снизилась преимущественно там, где квадратный метр дороже.

Наибольший рост цен предложений был в сегменте «украинская панель» (+3,8%). Именно в этом сегменте квадратный метр наиболее «дешевый» (по состоянию на 31.12.2012 года 1541 доллар за квадратный метр). Другое дело, что метражи в современных панельных домах значительно больше, потому квартиры стоят дороже. Но по соотношению цена/качество, современные панельные дома существенно превосходят панельные дома 50- 90-х годов.

Наибольшее снижение цен предложений произошло в наиболее «дорогих» сегментах рынка: «дореволюционные дома» (-11,9%) и «сталинки» (-9,7%). Но и при этом, по состоянию статистики на 31.12.2012 года квадратный метр в «дореволюционных домах» оценивался в 3021 доллар за квадратный метр, а в «сталинках» - 2531.

Статистика цен предложений на «украинский кирпич» снизилась меньше, чем общегородская (соответственно – 1,8% и -3,4%). И это притом, что по стоимости квадратного метра «украинский кирпич» прочно занимает третье место в городе (1950 долларов). Это говорит о том, что, несмотря на высокую цену квадратного метра и большую площадь, квартиры в современных кирпичных домах пользуются спросом. Практика показывает, что многие киевляне, продав квартиры в старых домах, за вырученные деньги и собранные накопления стараются приобрести именно такое жилье.

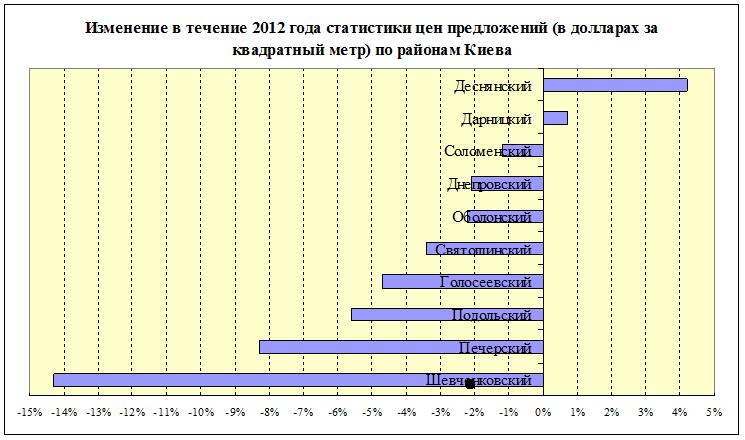

Статистика изменения в 2012 году цен предложений по районам города

Наиболее значительный рост произошел в «дешевом» Деснянском районе (+4,2%). Несмотря на отсутствие метро и удаленность района, жилье там пользуется неплохим спросом.

В новых домах Деснянского района , статистика цен предложений подросла в 2012 году следующим образом:

- однокомнатные квартиры подорожали на 2,7%;

- двухкомнатные квартиры подорожали на 7,3%;

- трехкомнатные квартиры подорожали на 7,2%.

Подобный рост цен на новые квартиры в Деснянском районе , на наш взгляд, вызван развитием инфраструктуры в микрорайонах новой застройки, а также тем, что новые дома постепенно обживаются, в квартирах выполняются ремонты. Значительный рост статистики цен на двухкомнатные и трехкомнатные квартиры свидетельствует о том, что раньше они были недооценены.

Подросла и статистика цен предложений в Дарницком районе (+0,7%). Основной вклад в этот рост внесли такие сегменты как «украинская панель» (+5,5%), «улучшенная типовая панель» (+2,2%), «украинский кирпич» (+0,6%).

В остальных районах Киева статистика цен предложений снизилась. При этом, в Соломенском , Днепровском и Оболонском районах цены снизились меньше, чем во всем городе (соответственно: -1,2%, -2,1%, -2,2%). В остальных районах снижение цен превысило общегородской уровень.

Наибольшее снижение статистики цен предложений произошло в самых «дорогих» районах: Печерском (-8,3%) и Шевченковском (-14,3%).

Однако и в этих районах снижение цен произошло по-разному.

В частности, в новых домах в Шевченковском районе статистика цен предложений в 2012 году изменилась следующим образом:

- однокомнатные квартиры -5,4%;

- двухкомнатные раздельные квартиры -25,3%;

- трехкомнатные раздельные квартиры -6,1%;

- четырехкомнатные раздельные квартиры рост +23,5%.

Статистика изменения в 2012 году цен предложений по отдельным территориям и жилым массивам города.

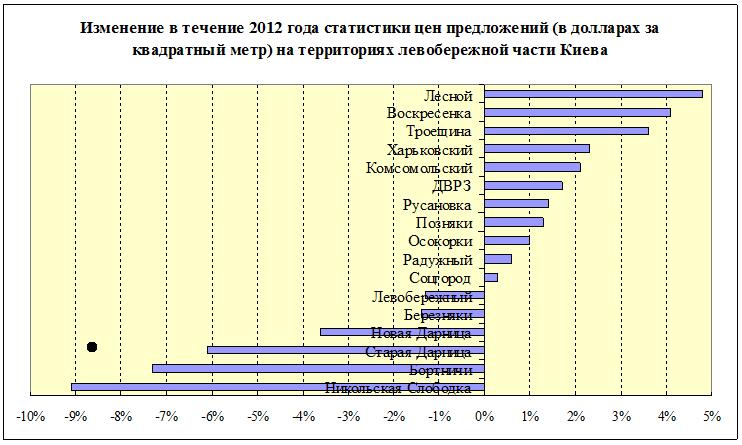

Изменение статистики цен предложений на территориях левобережной части Киева

Из 17 основных территорий левобережной части Киева рост статистики цен предложений зафиксирован на 11. На остальных цены снизились. Максимальный рост, по нашим данным, был на Лесном массиве (+4,8%), на Воскресенке (+4,1%) и на Троещине (+3,6%). Максимальное снижение произошло на Никольской Слободке (-9,1%), в Бортничах (-7,3%), в Старой Дарнице (-6,1%).

Причины как роста, так и снижения цен в каждом конкретном случае были свои. Неплохой спрос на жилье в наиболее «дешевых» районах Левобережья явно связан с превалированием на рынке покупателей с минимально необходимыми для приобретения недвижимости накоплениями.

Весьма скромный рост цен на Позняках (+1,3%) и Осокорках (+1,0%) в значительной мере объясняется популярностью этих территорий. К тому же, во многих новостройках этих жилых массивов за прошедший год сделаны ремонты, и это привело к росту цен предложений.

Заметное удешевление жилья на таких весьма престижных жилых массивах как Никольская Слободка и Левобережный, объясняется высоким уровнем цен. Для большинства «обычных покупателей» квартиры там слишком дорогие. А «покупатели с большими деньгами» обычно отдают предпочтение территориям на правом берегу Днепра.

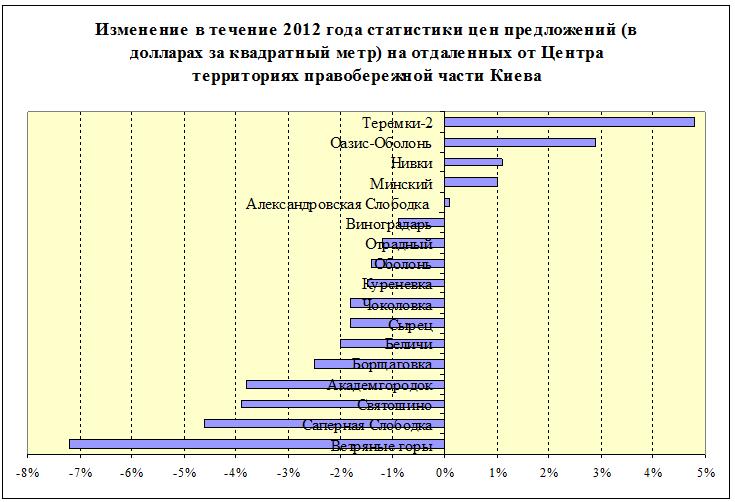

Изменение статистики цен предложений на отдаленных от Центра территориях правобережной части Киева

На Правобережье из 17 основных отдаленных от Центра жилых массивов, рост статистики цен предложений зафиксирован лишь на пяти. На остальных цены снизились.

Наибольший рост был зафиксирован на Теремках-2 (+4,8%), что объясняется открытием новых станций метро, существенно улучшивших транспортную доступность территорий, примыкающим к Теремкам. В ближайшей перспективе метро придет непосредственно на Теремки.

Зафиксирован и рост цен на одном из наиболее престижных жилых массивов Оазис-Оболонь (+2,9%). В последние годы жилье рядом с Оболонской набережной, несмотря на высокие цены, пользуется неплохим спросом.

При этом на самой Оболони статистика цен предложений снизилась (-1,4%), что во многом объясняется низким качеством жилья, значительная часть которого была построена 30 – 40 лет назад.

Относительно небольшое снижение статистики цен предложений (в пределах 2,5%) произошло и на некоторых других массивах, построенных в шестидесятых – восьмидесятых годах (Борщаговка, Сырец, Чоколовка, Куреневка, Отрадный, Виноградарь). Потенциальные покупатели все чаще предпочитают новое жилье на примыкающих к Киеву территориях, а также в городах-спутниках.

Наибольшее снижение цен предложений зафиксировано на Ветряных горах (-7,2%) и на Саперной Слободке (-4,6%).

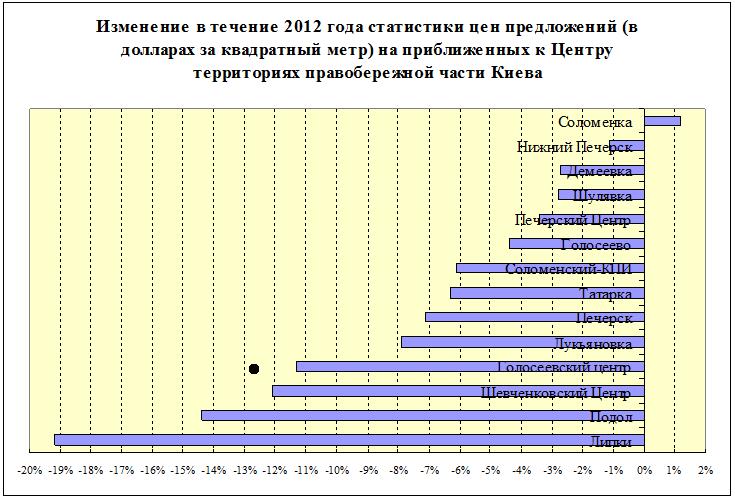

Изменение статистики цен предложений на приближенных к Центру территориях правобережной части Киева

Практически на всех территориях в центральной части города статистика цен предложений снизилась. Исключение - Соломенка (+1,2%).

Относительно небольшое снижение было на Нижнем Печерске (-1,1%), Демеевке (-2,7%) и Шулявке (-2,8%). На территории престижного Печерского центра (район Печерска, примыкающий к Крещатику) статистика цен предложений снизилась так же, как и в целом по городу (-3,4%). На остальных территориях снижение было более значительным.

Максимальное снижение было зафиксировано на Липках (-19,2%). При этом, необходимо отметить, что на Липках мало предложений, а разброс цен значителен. Поэтому велика статистическая погрешность. Наиболее массовый сегмент жилья на Липках - «сталинки» - потерял в цене примерно 7,7%.

Более детальную информацию об изменении статистики цен предложений за любой период в каждом сегменте рынка можно проанализировать самостоятельно с помощью нашего сервиса .

Подводя общие итоги, можно констатировать, что в 2012 году происходило заметное расслоение рынка недвижимости. При сохранении общерыночных тенденций, в каждом сегменте рынка происходили свои процессы, были свои «целевые аудитории» потенциальных продавцов и покупателей, свои соотношения спроса и предложения.

Критерии выбора оптимальных решений у представителей каждой «целевой аудитории» нередко существенно отличались. Как говорится, у кого-то жемчуг слишком мелкий, а у кого-то суп слишком жидкий.

Цены на киевское жилье для подавляющего большинства наших граждан по-прежнему заоблачные. И это не позволяет рынку полноценно развиваться. Превращает современный, казалось бы, рынок в средневековый рынок натурального обмена, где основным платежным средством выступают не деньги, а товары (в данном случае, «квадратные метры»).

Как и в предыдущие годы, в 2012 году подавляющее большинство потенциальных покупателей ждали резкого снижения цен. Между тем, в большинстве сегментов рынка цены снизились лишь на несколько процентов, а в отдельных сегментах, впервые за несколько лет, даже выросли.

Такой явный диссонанс цен и доходов подавляющего большинства граждан во многом объясняется притоком покупателей и средств из других регионов, крайне ограниченными возможностями размещения накоплений, недоверием к валютам и банковской системе, а также ориентацией рынка недвижимости на обмены с помощью операций купли-продажи.

Цены в значительной степени определяются теми средствами, которые наши граждане накопили для улучшения жилищных условий. Именно с помощью обменов с доплатами и компенсациями многие киевляне традиционно решают свои жилищные и финансовые проблемы. Например, продают полученную в наследство недвижимость, добавляют сбережения и покупают квартиры детям.

Поскольку в подобной ситуации находится большинство участников рынка, то деловая активность в значительной мере зависит от наличия сделок, запускающих цепочки обменов.

В 2012 году цепочки обменов нередко начинались с приобретения «дешевых» и «самых дешевых» квартир. В начале года соответствующие сегменты рынка оживились, просмотров и сделок стало больше, а выбор сузился.

Причины подобного оживления более-менее понятны. Полагаем, что к этому моменту накопилась критическая масса потенциальных покупателей, обладающих необходимыми суммами, и обеспокоенных тем, что их накопления, хотя и регулярно пополняются, но вес от этого особо не набирают.

Следствием этого оживления стал рост цен в соответствующих сегментах рынка. Этот рост цен (пусть и весьма небольшой) привлек внимание «инвесторов», стремящихся найти для своих капиталов «тихую гавань». На рынке появились покупатели, присматривающие квартиры для сдачи их в аренду . Со временем, стали более активны и иногородние покупатели, которые приобретали квартиры в Киеве для своих детей, а также на случай командировок.

Нередко подобные сделки запускали цепочки обменов с доплатами и компенсациями в других сегментах рынка. Ведь даже обладатели просторных и дорогих квартир далеко не всегда довольны своим домом, соседями, жилым массивом… Стремление сменить обстановку присуще многим, в том числе, и людям «с большими деньгами». «Квартирный вопрос» и для них актуален. О чем свидетельствует рост статистики цен предложений в отдельных достаточно узких «дорогих» сегментах рынка. И это притом, что в сегментах «дорогого жилья» практически весь год проявлялись прямо противоположные тенденции. Соответствующие примеры приведены выше.

Анализируя основные процессы и тенденции 2012 года, необходимо особо выделить взятый руководством страны курс на вытеснение иностранных валют и переход на «цивилизованные» нормы функционирования рынка недвижимости.

Это явно повысило уровень неопределенности; усилило традиционные опасения участников рынка последствий любых законодательных инициатив, направленных на «улучшение правил игры».

В частности, в 2012 году государство попыталось изменить порядок оценки недвижимого имущества, привлечь к оценке новых людей.

Оценщики сразу же заявили о попытках монополизировать рынок независимой оценки. Возник достаточно громкий скандал, в результате которого основные новации в области оценки были отложены на будущее. Не вдаваясь в суть споров, подчеркнем то, что собственно и не скрывают чиновники. Суть данных нововведений - заставить участников рынка платить больше при оформлении сделок, и тем самым пополнить бюджет и Пенсионный фонд. Ну, а то, что при этом кто-то из чиновников нагреет на оценке квартир руки, так это и так особых сомнений не вызывает.

Очень болезненно ударит по рынку внедрение запрета платить наличными за дорогостоящие покупки. На практике это означает, что придется платить примерно столько, сколько укажут оценщики. И платить не в долларах, как это принято сейчас, а в гривнах.

Наиболее вероятные сценарии дальнейшего развития событий вполне очевидны. Те покупатели, которые предпочитают хранить сбережения в валюте, будут вынуждены конвертировать их в гривны, размещать на счетах в банке и платить банку за перевод достаточно больших сумм. В условиях нестабильности, многие продавцы будут стремиться приобрести за эти деньги валюту, теряя при этом на конвертации. С покупкой валюты вполне возможны проблемы. Двойная конвертация огромных (по нашим меркам) сумм, наверняка, оживит теневой рынок валют, который в той или иной степени связан с криминалом.

Если ко всему этому добавить вполне возможное введение «цивилизованных требований» документально пояснить происхождение средств, то рынок недвижимости просто впадет в ступор. Вместо сделок купли-продажи начнут массово использовать различные теневые схемы (например, фиктивные договоры дарения). Вполне возможно, что извлекут из забвения опыт прошлых десятилетий, когда операции купли-продажи недвижимости осуществляли с помощью фиктивных браков и усыновлений.

Это все к тому, что движение к «цивилизованным правилам игры» на рынке недвижимости должно происходить постепенно. Согласуясь с реальными шагами по снижению доли теневой экономики в стране.

Резкие изменения правил игры для любого рынка недвижимости весьма чреваты. Тем более что для большинства граждан Украины их недвижимость – основная (а то и единственная) реальная материальная ценность.

Пока подавляющее большинство анонсированных государством законодательных инициатив остаются лишь проектами. Тем не менее, все они оказали свое влияние на рынок недвижимости, подтолкнув его участников к принятию тех или иных решений.

Прогноз на январь и ближайшее будущее

Полагаем, что январь не преподнесет каких-либо сюрпризов. Подавляющее большинство участников рынка будут отдыхать, и ждать завершения переходных процессов, связанных с изменениями порядка регистрации сделок.

Но при этом рынок недвижимости будет работать, пусть и на малых оборотах. Такую уверенность дает тот факт, что в декабре были подписаны договоры о намерениях, в которых стороны приняли на себя обязательства оформить сделки купли-продажи в январе. Да и наличие на руках многих продавцов необходимых для заключения сделок пакетов документов, дает основания предполагать, что в ближайшее время они будут проявлять активность.

Общий уровень цен в январе вряд ли существенно изменится. При этом, колебания цен в отдельных сегментах рынка будут продолжаться. Вполне возможно продолжение начавшегося в декабре «отката цен» в отдельных сегментах рынка. Цены в сегментах «дорогого жилья», которые в течение многих месяцев снижались, в декабре подросли. А подросшие в 2012 году цены в сегментах «дешевого жилья», в декабре несколько снизились.

Но, при этом, вероятность того, что нынешний общегородской тренд изменится в период низкой деловой активности, невысока.

Изменение тренда, если и произойдет, то не ранее марта, когда рынок недвижимости заработает после зимних каникул.

И тут мы можем лишь повторить свой прежний прогноз на 2012 год. Суть которого сводится к тому, что киевский рынок недвижимости стоит на распутье. И крайне сложно определить, какие из возможных сценариев оправдаются.

Вполне возможно повторение сценария 2012 года (относительно невысокая деловая активность с плавными и весьма небольшими изменениями цен в отдельных сегментах рынка).

И есть немалая вероятность экономического кризиса, при котором уровень деловой активности и цены на недвижимость существенно упадут.

Автор: Владимир Коломейко , © domik.net, 2013

Информационно-аналитический отдел портала недвижимости domik.ua

Комментарии посетителей