Ставки по кредитам выросли до максимума за три года

Недавно Domik.ua писал о том, кто берет и выдает ипотечные кредиты в Украине. Ипотечные кредиты почти не подорожали, есть даже предложения с небольшим авансом — в 10-20%.

Лига.Финансы сообщает, что в сентябре банки массово повышали ставки по кредитам. Подорожали все виды ссуд для физлиц. За первый месяц осени ставки выросли в среднем на 1 п. п. - до максимума за последние три года. "Банки, привлекая средства под высокий процент в начале года, нарастили дорогую депозитную базу. Это провоцирует рост процентных ставок по кредитам. К тому же по-прежнему сохраняются рыночные риски (невозврат кредитов, задержки с выплатами и т. п.), что вынуждает банки сохранять высокую маржу - разницу между стоимостью привлеченных средств и процентной ставкой по кредитам", - объясняет причины роста ставок по кредитам директор по продажам и маркетингу Platinum Bank Катерина Ладыженская.

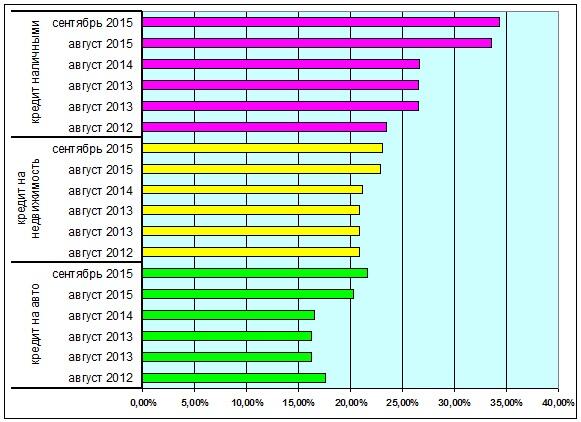

Сравнение процентных ставок по кредитам

|

| кредит на авто | кредит на | кредит наличными |

| август 2015 | 20,36% | 22,93% | 33,56% |

| сентябрь 2015 | 21,59% | 23,08% | 34,31% |

Максимально подорожали автокредиты. Средняя процентная ставка по кредитам на покупку автомобилей выросла на 1,24 п. п. до 21,59% годовых. Авансы и сроки кредитования за месяц не изменились. Первоначальный платеж составляет 10-70% при сроках кредитования от года до семи лет. Лишь ПриватБанк предлагает нулевой аванс.

Читайте также: Очередное ограничение для банков: в каком случае финучреждения могут автоматически списывать средства со счетов должников

Ставки по кредитам на авто иностранного производства остаются ниже, чем на автомобили отечественной сборки, российских и китайских авто, на 0,5-2 п. п., а сроки дольше и достигают 7 лет. В то время как на продукцию отечественного российского и китайского автопрома банки дают кредиты максимум до 5 лет.

В сентябре наметилась тенденция к выравниванию ставок по кредитам на новые и б/автомобилям. Ставки на автомобили "с рук" снизились на 3 п. п. до 20%.

Немного меньше автокредитов подорожали потребительские займы (кредиты на технику, кредиты наличными). Средняя ставка по потребзаймам за прошедший месяц выросла на 0,74 п. п. - до 34,31% годовых. Но реальные ставки по таким ссудам намного выше и за счет скрытых платежей, единоразовых и ежемесячных комиссий достигают 60-105% годовых. Исключение составляют займы наличными под залог депозитов и под поручительство третьего лица. Эффективные ставки по таким ссудам зачастую совпадают с заявленными банком.

Минимально увеличились ставки по кредитам на недвижимость. Средняя процентная ставка по ипотечным кредитам выросла на 0,15 п. п. - до 23,08% годовых. Незначительное увеличение ставок по ипотеке обусловлено и без того их заоблачной стоимостью.

Максимальный срок по ипотеке достигает 20 лет. Лишь 1 банк из 34 исследуемых, предлагаются кредит до 30 лет. Банки предъявляют жесткие требования к минимальному первоначальному взносу - при покупке недвижимости на вторичном рынке чаще всего требуют оплатить 30-50% стоимости квартиры, порою первоначальный взнос достигает 80%.На первичке авансы стартуют от 30-40%.

Параллельно сохранилась тенденция сужения предложения кредитных программ. Полностью закрыли кредитование для физлиц Universal Bank и ПроКредит Банк. В целом за месяц количество кредитных программ сократилось на 10% Предпочтение банки отдают высокоприбыльным потребкредитам, так как только они могут покрыть стоимость ресурсов для банков. По итогам сентября средние ставки по депозитам, один из немногих источников фондирования банков, достигали 20% годовых.

Ладыженская не прогнозирует дальнейшее удорожание кредитов. Но и резкого снижения ставок этой осень ожидать не стоит. "На изменение стоимости кредитов оказывают непосредственное влияние нестабильная общеэкономическая ситуация в стране и высокий уровень инфляции", - говорит Ладыженская. Начальник управления развития розничного бизнеса OTP Bank Олег Клименко предполагает, что ставки по кредитам сохранятся на текущем уровне до конца года.

Тем не менее, конец года традиционно считается горячим сезоном, когда активизируется деловая активность, и, соответственно, увеличиваются спрос и объемы кредитования. "К концу года банки обычно готовят для своих клиентов разные интересные предложения и акции, поэтому не исключено что в октябре-ноябре ставки по потребительским кредитам немного снизятся", - прогнозирует Ладыженская.