Сводный анализ первичного рынка недвижимости г. Донецка за 2004 - 2006 год

Часть первая. Предложение.

Анализ рынка первичной недвижимости предложенный Вам будет содержать выдержки из исследований проведённых аналитическим отделом ООО "Финансовая компания "ГЕРЦ".

Часть первая отчёта посвящена анализу предложения на рынке с конца 2004 года по начало 2006 года.

География расположения объектов

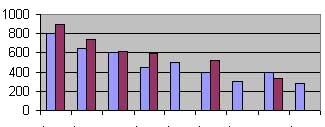

Соотношение объектов по удалённости от центра за период декабрь 2004 –март 2006 г.

Основные критерии по которым ранжировался рейтинг: Линейная удаленность от центра.

Близость к основным автомагистралям города.

Качественные характеристики маршрутов пассажирского автотранспорта.

Рейтинг удалённости дополняет анализ объектов по административным районам ,так как использует качественные показатели расположения объектов по отношению к магистралям и пропускной способности данных магистралей.

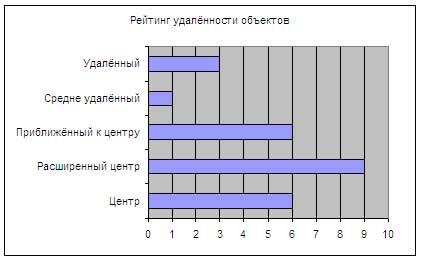

Соотношение объектов по удалённости от центра на март 2006 г.

Итоговое соотношение бъектов по районам города (на март 2006)

Следует отметить, что в расчёт не брались объекты, которые заявлены в продаже, однако строительно-монтажные работы ещё не начались, либо объект менял собственника (объект на ул. Ревякина и ул. Аравийской - в Петровском и Ленинском районах).

Застройщики ориентируются на престижные и максимально приближённые к центру районы, что указывает на узкие географические рамки инвестиционной привлекательности города, которая ограничивается районами, где стоимость недвижимости выше 600 у.е. за кв.м.

Ворошиловский район пользуется наибольшим спросом среди покупателей с высоким уровнем доходов, в которых застройщики реализуют проекты ориентированные на бизнес и элит классы. В Киевском, Калининском, Куйбышевском районах (приближённые к центру) (36% от общего объёма застройки) ведется строительство новых жилых комплексов, которые являются основной альтернативой вторичному рынку в сегментах недвижимости для населения со средним уровнем доходов и выше среднего.

Однако следует указать, что за 2 года тенденция изменилась - из-за дефицита земельных участков в центральной части города и роста цен в отдалённых микрорайонах застройщики берутся за реализацию проектов спальных районах с развитой коммерческой и социальной инфраструктурой ("Донской", "Будёновка", "Текстильщик").

До 2005 года были реализованы проекты в отдалённых районах города (спальные районы), однако чаще всего это были проекты «недострои». С 2005 года компанией одна из донецких компаний впервые начала реализовываться проект жилого комплекса в мкрн. Донском. (Будёновский р-н г. Донецка). Таким образом можно заявить, что в спальных районах г. Донецка экономически обоснована реализация проектов жилых комплексов, благодаря активно развивающейся инфраструктуре и невысокому уровню цен.

Технические характеристики предложения первичного рынка жилья (или как строят?)

Доля объектов по технологии возведения (типу каркаса) за период декабрь 2004 – март 2006 г.

Доля объектов по технологии возведения (типу каркаса) на март 2006 г.

Как видно из динамики – за последние полтора года, заметно увеличилась доля объектов возводимых монолитно-каркасным способом и уменьшилась доля панельных объектов. Доля кирпичных домов осталась на прежнем уровне.

Объясняется это следующими факторами:

Относительно монолитного способа возведения зданий можно сказать, что кроме классической технологии в г.Донецке реализуются её разновидности:

Ценовые категории

Динамика изменения средних цен за период декабрь 2004 - март 2006 г.

Цена за кв.м. на сентябрь 2005 года |

Цена за кв.м. на март 2006 года |

Прирост с 09.2005 по 03.2006 |

Прирост за весь период (12.2004-03.2006) |

||

Ворошиловский |

740 |

803 |

871 |

8,47% |

17,7% |

Киевский |

657 |

737 |

823 |

11,67% |

25.27% |

Калининский |

650 |

750 |

815 |

8,67% |

25,38% |

Куйбышевский |

467 |

595 |

693 |

16,39% |

48,29% |

Кировский |

290 |

400 |

457 |

14,25% |

57,59% |

Будёновский |

400 |

486 |

550 |

13.7% |

37,5% |

За период с декабря 2004 по сентябрь 2005 года произошёл наибольший за последние полтора года рост стоимости первичной недвижимости, при этом он приходился на период конца лета – начала осени. За последние полгода произошло сравнительно небольшое увеличение стоимости по сравнению с предыдущим периодом.

В среднем за последний год первичная недвижимость выросла в цене на 35%.

Следует отметить более резкую тенденцию увеличения стоимости первичной недвижимости в отдалённых районах по сравнению с центральными. Объясняется этот факт тем, что в отдалённых районах за последние 2 года активнее развивалась инфраструктура и вторичная недвижимость за 1,5 года выросла на 80-100%.

Благодаря выше названным факторам, первичная недвижимость в отдалённых районах возросла в цене по сравнению с центральными районами, где стоимость первичного жилья приближается к максимальной цене.

Основными индикаторами первичного рынка, которые влияют на изменение стоимости - это колебание цен на вторичном рынке и инфраструктурное развитие районов. Именно этим и объясняется более высокий рост стоимости первичной недвижимости в Кировском и Будёновском районах по сравнению с центральными районами.

Также следует указать на изменение в законодательстве по продаже первичной недвижимости (обязательное условие реализации квартир через ФФС, ФОН или ИСИ и ужесточение контроля за соблюдением регистрации всей документации по проектам и невозможности реализации квартир без ряда согласований), что спровоцировало дополнительный спрос на земельные участки.

Соответственно, вышеуказанные изменения привели к повышению спроса на земельные участки, что повлекло за собой увеличение цен на землю и увеличило расходную часть инвестиционных проектов. Нивелирование роста расходов происходит за счёт увеличения доходов от проектов – повышения цен на первичную недвижимость.

Продолжение следует...

Сидорский Максим