Тарифы сравнялись: обзор рынка платежных карт за 2014 год

Бум безналичных платежей

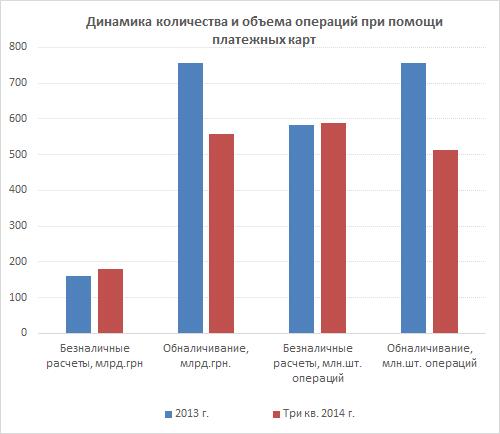

2014 вошел в историю как год интенсивного роста количества и объема безналичных платежей. Всего за три квартала 2014 года украинцы совершили больше безналичных операций, чем за весь 2013 год – 587,5 миллионов штук. А объемы безналичных платежей за тот же срок в три квартала вырос еще больше – сразу на 13%, до 179,3 миллиарда гривен (для сравнения: за весь 2013 год украинцы перечислили лишь 159 миллиардов гривен). Статистика за полный 2014 год будет еще более впечатляющей, потому что в течение года наблюдался восходящий тренд по безналичным платежам. Так, во втором квартале 2014 года украинцы осуществили безналичных операций на 44,6 миллиарда гривен, а в третьем – на 80,4 миллиарда гривен.

При этом по данным НБУ за три квартала 2014 года количество операций по обналичиванию средств упало сразу на треть – до 514 миллионов штук; а объемы полученных наличными средств снизились на четверть – до 557,5 миллиардов гривен.

События года

По словам экспертов, самым сложным испытанием года для сегмента пластиковых карт оказались военные события. «Военная и политическая ситуация радикально отразилась на банковском секторе в целом, в том числе и на карточном бизнесе. Потеряна ощутимая доля клиентов аннексированного Крыма, Донецкой и Луганской областей зоны АТО», - говорит Екатерина Ладыженская, директор по продажам и маркетингу, член правлен ия Platinum Bank.

Однако эти же события и позволили банкам получить определенную прибыль от карточного бизнеса. «Несмотря на политическую и военную ситуацию в стране, бизнес платежных карт в Украине продолжает развиваться с прибылью. Основной рост прибыли произошел за счет безналичных расчетов покупателей в торговых сетях. Хотя в общем обороты средств по платежным картам снизились. К сожалению, этот фактор обусловлен тем, что у людей просто стало меньше денег как на счетах, так и в кошельках. Но данная тенденция говорит о том, что украинское население уже оценило все преимущества безналичных расчетов и постепенно привыкает к расчетам за товары и услуги платежными картами, а не наличными», - рассказывает Татьяна Човпинь, начальник управления платежн ых карт АгроКомБанк.

Visa снова в лидерах

В прошедшем 2014 году количество банков-эмитентов большинства пластиковых карт преимущественно уменьшалось либо оставалось прежним. Небольшой рост предложения произошел традиционно лишь по картам Visa Classic и Visa Gold – продолжилась тенденция предыдущих двух лет.

Первенство платежной системы выражается не только в росте предложения, но и в численном превосходстве. Как и в 2013 году, в гривневом и валютном сегменте рынка «пластика» доминируют банки-эмитенты платежных карт Visa. По данным компании «Простобанк Консалтинг» на 08.01.2015 г. классические гривневые карты эмитируют 30-42 банков, «золотые» - 32-40 банков. Долларовые классические карты выпускают 30-39 банков, а «золотые» - 32-37 банков.

| Тип карты | Количество банков-эмитентов на 8.01.2014 г. | Количество банков-эмитентов на 8.01.2015 г. | Изменение за год, шт. |

| Карты в гривне | |||

| VisaElectron | 29 | 28 | -1 |

| Maestro | 23 | 21 | -2 |

| VisaClassic | 39 | 42 | 3 |

| MassMastercard | 31 | 30 | -1 |

| VisaGold | 37 | 40 | 3 |

| GoldMastercard | 32 | 32 | 0 |

| Карты в долларах | |||

| VisaElectron | 27 | 26 | -1 |

| Maestro | 23 | 21 | -2 |

| VisaClassic | 36 | 39 | 3 |

| MassMastercard | 30 | 30 | 0 |

| VisaGold | 33 | 37 | 4 |

| GoldMastercard | 32 | 32 | 0 |

По данным компании "Простобанк Консалтинг"

Рост стоимости

Среднерыночные расходы по дебетным пластиковым картам изменялись неравномерно (под среднерыночными расходами подразумеваются расходы на выпуск и обслуживание пластиковой карты, а также комиссии за разовое обналичивание 1000 единиц валюты в банкомате банка-эмитента и банка, не являющегося партнером эмитента).

По пластику в гривне динамика была следующей: по данным компании «Простобанк Консалтинг», в 2014 году немного подросли средние расходы по картам Mass Mastercard – на 7,5 гривен, до 157,5 гривен; Maestro – на 9,1 гривны, до 74,1 гривен; Visa Electron – на 6,6 гривен – до 69,5 гривен.

Остальные карты дешевели. Так, по итогам года, карты Visa Gold стали дешевле на 50 гривен – среднерыночные расходы по ним теперь составляют 504 гривны; Visa Classic подешевела, в среднем, на 2,7 гривны – до 156,4 гривны, а карты Gold Mastercard стали дешевле на совсем маленькую сумму в 40 копеек – и стоят, в среднем, 501,4 гривны.

Интересно, что впервые за последние годы средние расходы по «золотым» и классическим картам Visa и Mastercard практически сравнялись.

Что касается пластиковых карт в долларах США, то среднерыночные расходы по ним снизились. Больше всего уменьшились в стоимости «золотые» карты, потеряв 55-65%, теперь они стоят в среднем 30 долларов за Gold Mastercard и 34 доллара за Visa Gold.

На втором месте – классические карты, потерявшие 23-27%: Mass Mastercard, которая теперь стоит в среднем 30 долларов США и Visa Classic – 29 долларов США. Наконец, меньше всего подешевели в среднем массовые карты – всего на 8-13%. Теперь они стоят по 23 доллара за Maestro и Visa Electron. Впрочем, даже значительное снижение стоимости не покроет масштабной девальвации.

Прогнозы на 2015 год

Несмотря на непростой период, банки будут развивать пластиковые карты как услугу – именно благодаря кризису. «Думаю, продукт «пластиковые карты» будет развиваться, и новинки появляться также будут. Вы же знаете, что выживает не сильнейший, а тот, кто умеет быстро адаптироваться, - говорит Екатерина Ладыженская, директор по продажам и маркетингу, член правления Platinum Bank. – Особенно во время кризиса банки будут стремиться делать все для того, чтобы удержать гривну и валюту в банковской системе, а это значит развитие дополнительных сервисов и транзакционного бизнеса».«В условиях кризиса всегда происходит перераспределение рынка, поэтому сегодня банки должны активнее принимать меры для привлечения клиентов. С рынка сейчас ушло немало банков, и многие клиенты имеют негативный клиентский опыт, поэтому становятся избирательнее и скрупулезнее больше к банку-эмитенту, чем к самим услугам платежных карт», - добавляет Татьяна Човпинь, начальник управления платежных карт АгроКомБанк.

Впрочем, кризис не помешал банкам продолжить внедрение новых технологий. «Несмотря на текущую обстановку, карточный бизнес не стоит на месте. Банки предлагают клиентам всё больше новых технологий, таких как бесконтактные платежи PayPass, PayWave, NFC; новых интересных продуктов с программами лояльности; ко-бренд программ», - рассказывает Наталья Попко, начальник отдела развития розн ичных карт ОТП Банка.

По словам экспертов, не следует ожидать «ярких новаций» в сегменте карточного бизнеса в 2015 году. Скорее, он лишь продолжит тенденции 2014-го. «Это и насыщение такого инструмента как платёжная карта дополнительными опциями, сокращение ненужных затрат в сегменте, работа по увеличению объёмов торговых транзакций, уменьшение риска карточного мошенничества (в первую очередь за счёт массового перехода на эмиссию чиповых карт), а также работа в направлении бесконтактных платёжных карт. Кроме того, ожидается эмиссия первых платежных карт на базе новых технологий НСМЕП 2», - прогнозирует Оксана Сидорова, директор департамента платежных карт банка «Стандарт». «Движение в направлении развития определённо будет. Точно будет продолжать развиваться дистанционный банкинг, NFC. Кроме этого, интересно посмотреть каким образом будет развиваться НСМЭП-2», - подтверждает Андрей Скороход, заместитель главы правления KSG BANK.

Автор: Олеся Шелевер