На прошедшей неделе СМИ сообщили, что Украина вошла в ТОП-3 стран с самыми щедрыми финансовыми учреждениями. В частности, осенью 2013 года средняя доходность вкладов в национальной валюте от украинских банков составляет 17,5% годовых. Выше по этому показателю находится только Аргентина, где средняя доходность вкладов в национальной валюте – 22% годовых.

А непосредственной темой нашего сегодняшнего обзора стал прирост депозитов физлиц в украинских банках за сентябрь-2013.

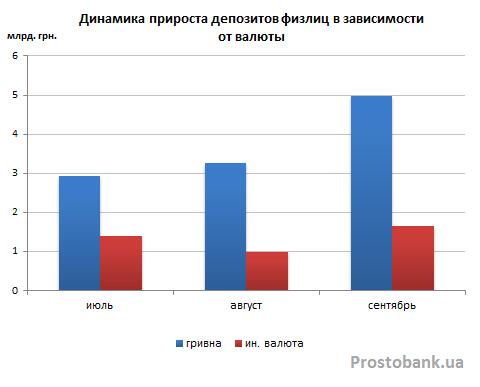

По данным НБУ, общий объем сбережений физлиц в отечественных банках за сентябрь-2013 вырос на 6,6 миллиарда гривен (1,6%) – до 429,6 миллиардов гривен. При этом прирост вкладов в национальной валюте был в три раза интенсивнее, чем в иностранных. В частности, объем депозитов в национальной валюте вырос на 4,97 миллиарда гривен (2,1%) – до 243,6 миллиардов гривен. А объем сбережений вкладчиков в иностранной валюте – на 1,65 миллиарда (0,9%) – до 186,9 миллиардов в гривневом эквиваленте.

Причины все те же – более высокие ставки по гривневым депозитам, по сравнению с валютными. «Вкладчики предпочитают размещать деньги в национальной валюте, поскольку имеют возможность получить большую доходность и доверяют стабильному курсу гривны. А незначительные колебания курса гривны полностью компенсируются более высокой ставкой», – комментирует Алла Давидюк, заместитель директора департамента по организации разработки и продвижению продуктов на рынке банковских услуг CityCommerce Bank.

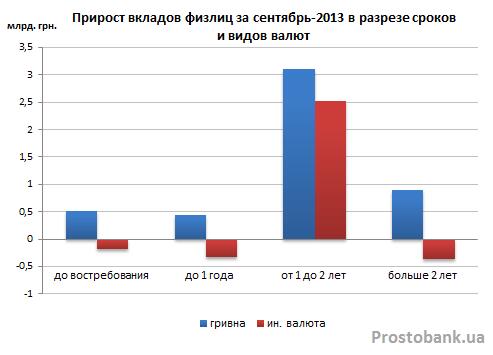

В разрезе сроков же в сентябре-2013 наибольшей популярностью пользовались вклады сроком от одного до двух лет независимо от вида валюты. Прирост по таким депозитам составил 3,1 миллиарда гривен для вкладов в национальной валюте и 2,5 миллиарда в гривневом эквиваленте для вкладов в иностранной валюте. «Если прошлой осенью популярными были краткосрочные вклады сроком от 1 до 6 месяцев, то этой осенью банки переориентировали клиентов на длительные строки — от 12 месяцев и выше», – комментирует Татьяна Кириченко, заместитель начальника управления организации и поддержки вкладных программ банка Хрещатик.

В тоже время по остальным видам вкладов прирост в национальной и иностранной валюте значительно разнился. Так, объем гривневых вкладов сроками до года и более двух лет вырос на 477-898 миллиона гривен. А объем вкладов в иностранной валюте на аналогичные сроки, напротив, – уменьшился на 326-371 миллион в гривневом эквиваленте.

Что же касается банков, то по данным Нацбанка по итогам третьего квартала 2013 года, «вышли в плюс» по этому показателю две трети отечественных банков – или 119 финансовых учреждения из 169. При этом на 150 миллионов гривен и более прирастили собственный портфель срочных депозитов физлиц 34 банка.

Безоговорочным лидером по результатам третьего квартала с приростом в 6,55 миллиарда гривен стал ПриватБанк. На втором месте Ощадбанк с результатом в 1,62 миллиарда гривен прироста. А замыкает тройку лидеров Дельта Банк с результатом в 1,34 миллиарда гривен.

К слову, первые 12 банков в рейтинге по приросту депозитов физлиц в третьем квартале-2013 – учреждения из числа 50-ти лидеров по активам. Для сравнения: во втором квартале 2013 года учреждения из ТОП-50 по активам занимали первые 11 позиций рейтинга по приросту, а по итогам первого квартала – лишь первые 8 позиций.

Банки, привлекшие на срочные депозитные счета за третий квартал 2013 года от 150 миллионов гривен и более, по данным НБУ:

| Банк | Объем депозитов физлиц, млн. грн. | Прирост за третий квартал 2013 года | ||

| на 01.07.2013 | на 01.10.2013 | млн. грн. | % | |

| ПриватБанк | 77177,778 | 83727,520 | 6549,742 | 8,49 |

| Ощадбанк | 23143,586 | 24766,566 | 1622,979 | 7,01 |

| Дельта Банк | 18037,566 | 19380,708 | 1343,142 | 7,45 |

| Сбербанк России (Украина) | 10225,819 | 11361,483 | 1135,663 | 11,11 |

| VAB Банк | 7007,436 | 8056,174 | 1048,738 | 14,97 |

| Надра Банк | 3682,608 | 4542,956 | 860,348 | 23,36 |

| Финансовая инициатива | 2884,316 | 3616,043 | 731,727 | 25,37 |

| Финансы и Кредит | 8634,082 | 9279,302 | 645,220 | 7,47 |

| Укрэксимбанк | 14316,621 | 14800,183 | 483,561 | 3,38 |

| Имэксбанк | 3601,095 | 4083,579 | 482,485 | 13,40 |

| Platinum Bank | 2701,388 | 3166,153 | 464,765 | 17,20 |

| Форум Банк | 4202,127 | 4569,321 | 367,194 | 8,74 |

| А-Банк (Акцент-Банк) | 1159,114 | 1389,939 | 230,825 | 19,91 |

| Златобанк | 2110,621 | 2335,781 | 225,160 | 10,67 |

| CityCommerce Bank (Городской коммерческий банк) | 1580,786 | 1804,126 | 223,340 | 14,13 |

| Фидобанк (СЕБ Банк) | 633,976 | 826,805 | 192,830 | 30,42 |

| Укргазбанк | 3590,000 | 3782,176 | 192,176 | 5,35 |

| Universal Bank | 2029,875 | 2216,277 | 186,402 | 9,18 |

| Мисто Банк | 409,123 | 594,121 | 184,998 | 45,22 |

| АКТИВ-БАНК | 1301,874 | 1473,584 | 171,710 | 13,19 |

| Пивденный | 2976,560 | 3146,052 | 169,492 | 5,69 |

| ЕВРОГАЗБАНК | 1369,003 | 1532,648 | 163,645 | 11,95 |

| УКРАИНСКИЙ БИЗНЕС БАНК | 1734,385 | 1887,103 | 152,718 | 8,81 |

| КлассикБанк | 272,112 | 422,840 | 150,728 | 55,39 |

Количество банков испытавших отток средств физлиц со срочных счетов в третьем квартале 2013 года составило по данным НБУ 50 учреждений – на 6 больше, чем по итогам второго квартала года. При этом отток в размере 150 миллионов гривен и более испытали 12 банков.

Банки, испытавшие отток 150 миллионов гривен и более со срочных депозитов населения за третий квартал 2013 года, по данным НБУ:

| Банк | Объем депозитов физлиц, млн. грн. | Изменение за квартал | ||

| на 01.07.2013 | на 01.10.2013 | млн. грн. | % | |

| Даниэль | 467,846 | 308,862 | -158,984 | -33,98 |

| Credit Agricole | 3421,094 | 3249,667 | -171,427 | -5,01 |

| ОТП Банк | 3253,631 | 3063,640 | -189,991 | -5,84 |

| ВТБ Банк | 6060,662 | 5853,479 | -207,183 | -3,42 |

| Правэкс-Банк | 1715,888 | 1474,295 | -241,594 | -14,08 |

| ФИДОКОМБАНК (Эрсте Банк) | 633,763 | 377,967 | -255,796 | -40,36 |

| БАНК КРЕДИТ ДНЕПР | 3191,710 | 2908,234 | -283,477 | -8,88 |

| УкрСиббанк | 5330,936 | 4998,196 | -332,740 | -6,24 |

| Кредитпромбанк | 514,598 | 114,235 | -400,363 | -77,80 |

| Альфа-Банк | 8006,209 | 7493,998 | -512,211 | -6,40 |

| Райффайзен Банк Аваль | 9639,270 | 9051,982 | -587,288 | -6,09 |

| Брокбизнесбанк | 6792,129 | 5942,048 | -850,081 | -12,52 |

И теперь предлагаем вашему вниманию самые прибыльные вклады в гривне от пяти банков из числа 50-ти лидеров по активам, привлекших на срочные депозиты наибольший объем средств физлиц в сентябре-2013. По исследованию компании «Простобанк Консалтинг» на 08.11.2013 г. Здесь и далее учитывались по одной наиболее выгодной программе от каждого банка, и не учитывались пенсионные вклады, вклады к совершеннолетию и депозиты с минимальной суммой более 10 000 гривен или более 1000 долларов (для депозитов в американской валюте).

| Ставка, годовых | Банк / Депозит | Срок | Выплата процентов | Мин. сумма, грн. | Пополнение |

| 22,50% | VAB Банк | 1 год | ежемесячно | 5000 | нет |

| 21,00% | Ощадбанк / Новый процент | 1,5 года | ежеквартально | 500 | нет |

| 20,50% | Дельта Банк / Найкращий On-line | 1 год | в конце срока | 1000 | да, от 500 грн. |

| 18,00% | ПриватБанк / Стандарт | 1 год | ежемесячно | 1000 | да |

| 17,20% | Сбербанк России (Украина) / Традиционный | 1,5 года | в конце срока | 1000 | нет |

По данным компании "Простобанк Консалтинг"

Пять самых прибыльных вкладов в долларах от пяти банков из числа 50-ти лидеров по активам, привлекших на срочные депозиты в сентябре-2013 наибольшее количество средств. По исследованию компании «Простобанк Консалтинг» на 08.11.2013 г.

| Ставка, годовых | Банк / Депозит | Срок | Выплата процентов | Мин. сумма, долл. | Пополнение |

| 9,50% | Ощадбанк / Новый процент | 1,5 года | ежеквартально | 100 | нет |

| 9,35% | VAB Банк / Японский+Здоровая добавка | 1 год | в конце срока | 500 | да |

| 9,25% | Дельта Банк / Найкращий On-line | 1 год | в конце срока | 200 | да, от 50 долл. |

| 8,50% | ПриватБанк / Стандарт | 1 год | ежемесячно | 100 | да |

| 6,85% | Сбербанк России (Украина) / Традиционный | 1 год | в конце срока | 500 | нет |

По данным компании "Простобанк Консалтинг"

И напоследок традиционный срез – средние ставки гривневых и долларовых депозитов (по срокам депозита 3 месяца и 1 год) на данный момент и их изменение за неделю. Оценивались банки из числа 50 лидеров по активам.

| Виды вкладов

Валюта: UАН | Вклады в гривне сроком 3 месяца | Вклады в гривне сроком 1 год | |||

| Средняя ставка на 08.11.13, годовых | Изменение за неделю, процентные пункты | Средняя ставка на 08.11.13, годовых | Изменение за неделю, процентные пункты | ||

| Накопительные | С возможностью пополнения счета, независимо от периодичности выплаты процентов, но без права частичного снятия денег | 15,25% | 0,13 | 17,06% | 0,00 |

| Сберегательные | С выплатой процентов в конце срока или капитализацией, без права пополнения | 14,29% | 0,03 | 16,88% | 0,03 |

| Универсальные | С правом пополнения и частичного снятия | 7,93% | 0,05 | 8,66% | 0,03 |

По данным компании "Простобанк Консалтинг"

| Виды вкладов

Валюта: USD | Вклады в долларах сроком 3 месяца | Вклады в долларах сроком 1 год | |||

| Средняя ставка на 08.11.13, годовых | Изменение за неделю, процентные пункты | Средняя ставка на 08.11.13, годовых | Изменение за неделю, процентные пункты | ||

| Накопительные | С возможностью пополнения счета, независимо от периодичности выплаты процентов, но без права частичного снятия денег | 5,66% | 0,08 | 7,23% | 0,00 |

| Сберегательные | С выплатой процентов в конце срока или капитализацией, без права пополнения | 5,10% | 0,03 | 7,11% | 0,00 |

| Универсальные | С правом пополнения и частичного снятия | 2,62% | 0,02 | 3,23% | 0,01 |

По данным компании "Простобанк Консалтинг"

- Текущий курс доллара в банках Киева (ежедневно обновляемый) смотрите в справочнике «Курсы валют».

- Ближайшие отделения упомянутых в обзоре банков в вашем городе ищите в справочнике «Отделения» (введите точный адрес, и сервис найдет все отделения в радиусе 1,5 километров от указанного места).

Оформить депозит, выбрав подходящие для вас условия, можно при помощи сервиса онлайн-заявок от Prostobank.ua.

Мнение

Ольга Пархоменко, начальник управления разработки и поддержки продуктов Platinum Bank

В 2013 году банки предлагают клиентам размещать средства в традиционных для нашего рынка валютах: национальной валюте, долларах и евро. Как правило, вкладчики с готовностью размещают свои средства на срок от одного года, так как такие предложения наиболее доходные. Поэтому доля долгосрочных депозитов в портфеле банка постоянно растет, в то время как в прошлые годы значительной популярностью пользовались краткосрочные вклады.

Что касается условий вкладов, то существенных изменений в предложениях финансовых учреждений за этот год не произошло. Банки предлагают достаточно широкий выбор продуктов: вклады без возможности пополнения, с различными способами выплаты процентов, вклады с возможностью пополнения. Также на рынке есть предложения депозитных программ с достаточно гибкими условиями, которые позволяют клиентам частично снимать средства в случае возникновения такой необходимости и вкладов до востребования.

С начала года объем привлеченных средств от населения в банковскую систему вырос в первую очередь за счет увеличения портфеля срочных депозитов в национальной валюте. По таким депозитам вкладчики смогли получить значительно большую доходность по сравнению с депозитами в иностранной валюте.

Также интересно отметить увеличение в 2013 году количества банков, предлагающих своим клиентам возможность дистанционного оформления депозитов, так называемых он-лайн депозитов. Можно с уверенностью говорить, что популярность таких депозитов среди населения будет только увеличиваться.

А в ближайшем будущем с учетом сезонности и сложившейся практики можно ожидать появления акционных предложений для вкладчиков, в рамках которых возможно некоторое увеличение процентных ставок по депозитам в национальной валюте.

Галина Терлецкая, начальник департамента розничного обслуживания Всеукраинского Банка Развития

В 2013 году многие украинцы пересмотрели свои предпочтения и переключились с вкладов в иностранной валюте на гривневые. Это произошло благодаря росту депозитных ставок по вкладам в национальной валюте. И не исключено, что до конца года ставки по депозитам в национальной валюте продолжат расти, так как ежегодно осенью банки предлагают клиентам разнообразные акционные предложения по депозитным вкладам.

Также хочется отметить, что в 2013 году среди украинских обывателей накопительные вклады стали более популярными, чем сберегательные. Связано это с тем, что банки стали предлагать своим клиентам более выгодные условия по накопительным депозитам. И в заключение, хочется сказать о том, что сегодня украинский потребитель в сфере банковских услуг стал более требовательным — и банкам очень важно применять инновационные технологии.

Также интересно отметить, что на конец 2013 года количество жителей Украины, обслуживающихся в банках дистанционно при помощи on-line систем, согласно опубликованным исследованиям GfK Ukraine, уже достигло 8 % от общего количества пользователей интернета, хотя для Украины это совершенно новый вид услуг.

Ольга Шостак, начальник управления сбережений и платежей Укрсоцбанка, UniCredit Bank™

В 2013 году очень многие банки стали предлагать оформлять депозиты через системы интернет-банкинга. Это отвечает современному темпу жизни и требованиям современного потребителя. Как правило, такие вклады имеют повышенные процент, а банки таким образом стараются привлечь клиентов на оформление депозитов через новые каналы.

В тоже время уменьшилось количество предложений по вкладам с запутанными условиями. Например, когда рекламируется высокая ставка, но эта ставка может быть только за последний месяц пользования депозитом и при условии достижения суммы определенного уровня.

Как всегда, актуальными остаются классические вклады – с выплатой процентов в конце срока и без возможности пополнения и вклады с возможностью пополнения и ежемесячной выплатой процентов или капитализацией. Также актуальности не теряют гибкие вклады до востребования, работающие в режиме текущего счета – то есть с возможностью свободного пополнения и снятия в любой момент. Кроме того, в 2013 году многие банки стали предлагать депозиты в российских рублях.

Татьяна Кириченко, заместитель начальника управления организации и поддержки вкладных программ банка Хрещатик

В 2013 году вкладчики предпочитают гривневые вклады, так как по ним значительно выше процентная ставка. Например, в нашем банке на сегодняшний день удельный вес гривневых вкладов достиг 65% от депозитного портфеля.

Кроме того, в связи с тем, что в Украине с 01.09.2013г. вступило в силу постановление НБУ об ограничении наличных расчетов между физическими лицами до 150 тысяч гривен, в банковской линейке появились новые вклады, предназначенные для расчетов между физическими лицами по договору купли-продажи на сумму, превышающую 150 тысяч гривен.

Анна Макаренко, начальник управления развития продуктов Банка Кипра

Будет преувеличением говорить, что на протяжении последнего года линейка депозитных продуктов коммерческих банков поменялась каким-то революционным образом. Не теряют актуальности классические срочные вклады на 6, 9 и 12 месяцев с выплатой процентов в конце срока. Именно по этим вкладам банки по-прежнему предлагают наиболее высокие процентные ставки.

В тоже время осенью-2013 на рынке уже практически не найти вкладов с выплатой процентов наперед. Также значительно упал интерес банков и сократилась маркетинговая активность по вкладам с "лестничными" процентами, возрастающими от месяца к месяцу на протяжении действия депозитного договора. Если же говорить о "валютных предпочтениях", то, безусловно, национальная валюта отвоевала позиции по сравнению с предыдущей осенью. Вклады в национальной валюте предпочитают все большее количество вкладчиков.

Виталий Троян, начальник отдела маркетинга и разработки продуктов Пивденкомбанка

Линейка депозитных продуктов с начала года не претерпела никаких существенных изменений. Все так же популярностью пользуются акционные депозиты сроком от 6-ти до 12-ти месяцев. Правда, с целью ликвидировать разрыв ликвидности некоторые банки, специализирующиеся на потребительском кредитовании, стали предлагать вклады на сроки, соответствующие срокам выданных кредитов.

Самыми востребованными остаются гривневые депозиты в силу их высокой доходности по сравнению с вкладами в иностранной валюте. Претендуя на лояльность вкладчиков, банки предлагают им все более выгодные условия по вкладам, в частности, возможность досрочного снятия без потери процентов за полные месяцы, возможность пополнения и так далее.

Алла Давидюк, заместитель директора департамента по организации разработки и продвижению продуктов на рынке банковских услуг CityCommerce Bank

За последнее время структура депозитного портфеля существенно не менялась. Как и прежде, на ее формирование влияет размер ставок и стабильность валют. На сегодняшний день превалируют размещения в национальной валюте, незначительно снизилась доля вкладов в долларах и евро (доля валютных вкладов за третий квартал этого года снизилась на 1,5%). Если вкладчики время от времени и переходят в ту или иную валюту, то это связано лишь с их личными приоритетами и целями.

Ирина Смологонова, начальник управления развития продуктов департамента маркетинга УкрСиббанка

Валютные депозиты на сегодняшний день пользуются меньшей популярностью среди населения, чем депозиты в национальной валюте. Снижение ставок в валюте в 2013 году обусловлено изменением норм резервирования НБУ.

Однако при существенном росте ставок в национальной валюте в конце 2012 года и постепенном снижению на протяжении 2013 года, ставки в иностранной валютене имели таких существенных колебаний на протяжении года.

Автор: Николай Немкович