Выплаты банков-банкротов — золотая жила для агентов Фонда

Domik.ua сообщал, что в Украине 38 тысяч вкладчиков не могут забрать свои банскоские депозиты . «Лигабизнесинформ» проинформировали, почему банках-агентах Фонда гарантирования вкладов физических лиц выгодно проводить выплаты обанкротившихся банков.

Читайте также: Почему украинские банки скоро активизируют кредитование

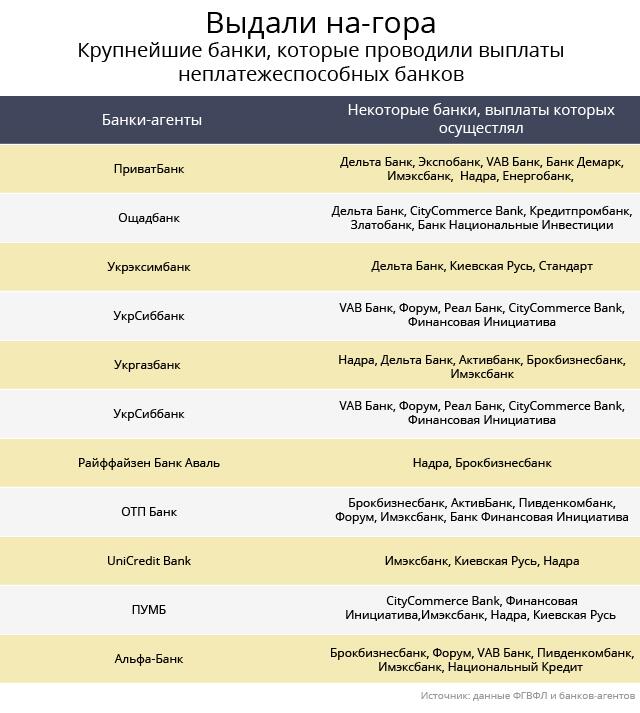

Фонд гарантирования вкладов физических лиц (Фонд) заявил о начале выплат вкладчикам еще двух обанкротившихся банков: Национальные инвестиции и Интеграл-банка. Получить свои деньги клиенты этих финучреждений могут в банках-агентах Фонда - Ощадбанке и ПриватБанке. В целом за полтора года ФГВФЛ выплатил почти 50 млрд гривен вкладчикам 56 обанкротившихся банков. Более 14 млрд гривен осело на счетах в банках-агентах.

Выгодные чужие проблемы

Решение о выборе банка, который будет проводить выплаты обанкротившегося банка, принимает исполнительная дирекция Фонда. Ключевым критерием для Фонда является разветвленная сеть отделений и операционные возможности банков. Сейчас официальный статус банка-агента имеют девятнадцать финучреждений.

Финучреждения очень заинтересованы проводить выплаты обанкротившихся банков. "Это дает им приток ликвидности. Одномоментно банку на счет падает большая сумма денег от Фонда. Их он может использовать для покупки краткосрочных инструментов и получать дополнительный доход. Ведь выплаты проводятся на протяжении определенного периода, а не одномоментно", - говорит лавный финансовый аналитик РА Эксперт-Рейтинг Виталий Шапран.

По словам заместителя директора департамента розничного бизнеса Ощадбанка Александра Нестеренко, выбор Фондом банка-агента также дает банку имиджевые преимущества. "Таким образом, "избранный" банк получает подтверждение своей надежности от государства", - говорит он. Впрочем, в этом случае гарантии государства мало оправданы. В свое время банком-агентом Фонда были Дельта Банк, Банк Финансы и Кредит и многие другие "лопнувшие" банки.

Но главное преимущество для банка-агента - это плотный поток клиентов. Несмотря на негативных опыт, значительная часть из них предпочитает не забирать деньги домой "под матрас", а оставляет на счетах в банках-агентах.

Зачастую вкладчиками банка, который проводит выплаты, становятся 35-40% клиентов лопнувшего финучреждения. Например в ПриватБанк, перешло 35-45% вкладчиков банков, по которым он проводил выплаты. Это около 1,5 млрд грн. (по данным ПриватБанка по состоянию на начало сентября в целом он выплатил вкладчикам неплатежеспособных банков 4,7 млрд гривен). В Ощадбанке оставили около 50% клиентов банков-банкротов.

По словам руководителя департамента сбережений ПриватБанка Андрея Шульги, больше всего перешло на обслуживание в Приват Банк вкладчиков VAB Банка и ДельтаБанка. "По Дельте многие оставались у нас на обслуживании, начиная с августа, когда уже стало понятно, что немедленного дефолта по Дельте не будет и информационным спекулянтам эта тема стала не интересна", - говорит он.

Читайте также: Хроники «банкопада»: кто следующий

В Ощадбанке порадовали вкладчики банка Стандарт, которые оставили в госбанке 80% вкладов подлежащих выплатам. "Если вкладчик никак не пострадал от дефолта банка, и ему возвращают все деньги, вполне обосновано, что он оставит свои сбережения в банке, который проводит выплаты", - рассказывает член наблюдательного совета Украинского кредитно-банковского союза Ярослав Колесник.

Впрочем, вкладчики обанкротившихся банков довольно осторожны и открывают вклады до востребования или краткосрочные депозиты, на срок до трех месяцев. "На такой срок открывают счета примерно половина вкладчиков", - констатирует заместитель директора департамента розничного бизнеса Ощадбанка Александр Нестеренко. "И как минимум, судя по росту депозитного портфеля в целом по системе, мы видим, что люди постепенно отходят от пережитого стресса. Кто-то быстрее, кто-то дальше", - говорит Андрей Мойсеенко, заместитель председателя Правления Банка Кредит Днепр.Все средства хороши

Банки-агенты, в свою очередь, прикладывают все усилия, чтобы удержать клиентов обанкротившихся финучреждений. Зачастую банки, которые проводят выплаты, разрабатывают специальные предложения, акции, доходность по которым на 2-4 п. п. выше, чем по стандартным депозитам. И, несмотря, на то, что акция действует для всех клиентов, такие депозиты предлагают открыть только вкладчикам обанкротившихся банков.

Также финучреждения используют неценовые преимущества, чтобы заслужить лояльность клиентов лопнувших банков. Например, многие банки выделяют отдельную кассу или берут дополнительный персонал, в пиковые моменты нагрузки в первые дни выплат. Некоторые создают отдельную линию в контакт-центре. "Иногда нужно просто успокоить, качественно обслужить, доказав свой профессионализм, и сделать хорошее ценовое предложение", - говорит Шульга.

Не гнушаются банки-агенты использовать более радикальные меры и берут вкладчиков измором. "Мы часто говорим клиентам обанкротившихся банков, что в кассе, например, закончились деньги. Или что "висит" система, и мы сегодня не можем выдать деньги. На третий день люди, особенно молодые, которым приходится отпрашиваться с работы, чтобы стоять в очереди, просто переподписывают договор и не забирают денег", - рассказывает операционист одного из банков-агентов.

Комментарии посетителей