Новые законы по валютной ипотеке: принципы реструктуризации, реакция рынка, последствия

Содержание

Как стало известно порталу Domik.ua, 21 апреля 2021 года Президент Украины Владимир Зеленский подписал ряд законов о защите украинцев, которые имеют долги по кредитам в иностранной валюте. Такую информацию обнародовали на официальном сайте главы государства. Речь идет о законопроектах № 4475, 4399 та 4398, которые Верховная Рада приняла 13 апреля нынешнего года.

«Потребительское, в частности ипотечное, кредитование в иностранной валюте запрещено с 2011 года, однако ряд заемщиков имеет валютные кредиты, выданные еще во время ипотечного бума 2006-2007 гг. С началом вооруженной агрессии против Украины и оккупации части территории произошли значительные курсовые колебания, что отразилось на способности заемщиков обслуживать валютные кредиты. Но бремя из-за изменения курса не должно перекладываться исключительно на заемщиков», — говорится в сообщении на сайте президента.

Редакция решила разобраться в нововведениях, выяснить, как повлияют эти законы на банковскую систему Украины, и что думают о них кредиторы и валютные должники.

Что изменится для банков и заемщиков

Законопроект № 4475

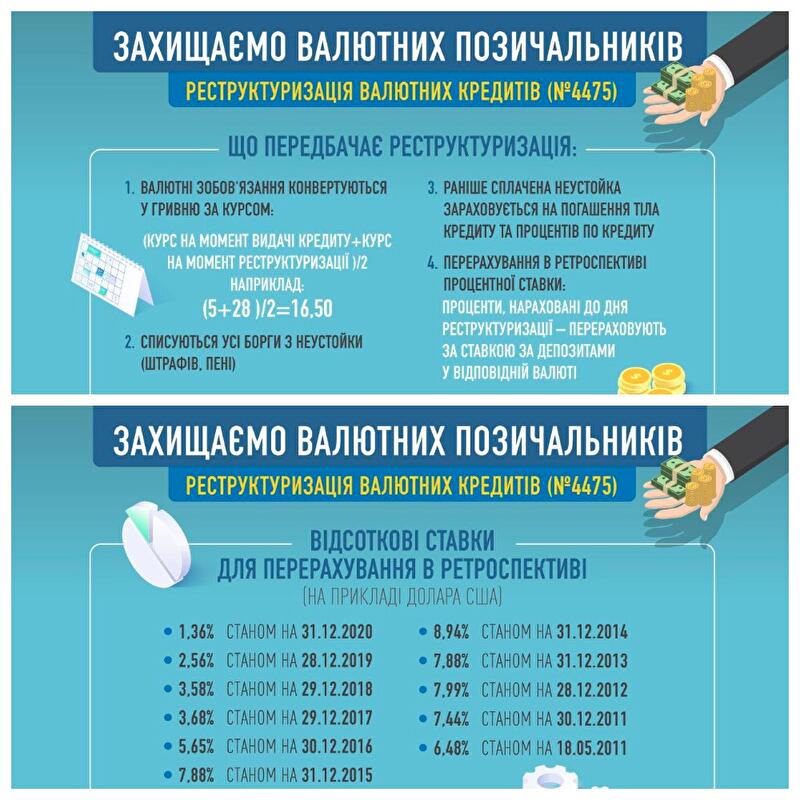

Гарант одобрил Закон Украины «О внесении изменений в некоторые законодательные акты Украины относительно потребительских кредитов, предоставленных в иностранной валюте» № 1381-IX. Среди основных положений документа — право на реструктуризацию, перерасчет валютного займа в гривну и мораторий.

Можно воспользоваться правом на реструктуризацию при таких условиях:

- ипотечный кредит в иностранной валюте брался на покупку или строительство единственного жилья;

- по состоянию на 1 января 2014 года отсутствует просроченная задолженность (кроме уплаты неустойки) или задолженность погашена до дня реструктуризации.

Предметом ипотеки может быть описанное ниже имущество:

- квартира общей площадью до 140 кв. м;

- жилой дом площадью до 250 кв. м;

- садовый дом до 250 кв. м;

- земельный участок до 0,25 га в селах, до 0,15 га в поселках, до 0,10 га в городах;

- объект незавершенного жилищного строительства, если у заемщика нет в собственности жилой недвижимости, за исключением жилья на временно оккупированных территориях.

Реструктуризация происходит следующим образом:

- валютные обязательства конвертируются по среднему значению между официальным курсом гривны к иностранной валюте, установленному Национальным банком Украины (НБУ) на день проведения реструктуризации, и официальному курсу гривны к такой иностранной валюте, установленному НБУ на дату предоставления кредита. То есть суммируются два показателя курса и полученное значение делится пополам;

- ранее уплаченная неустойка засчитывается в погашение тела и процентов по кредиту;

- проценты, начисленные до дня реструктуризации, пересчитываются по ставкам депозитов в соответствующей валюте.

После реструктуризации происходит следующее:

- кредит должен быть погашен в течение 10-ти лет;

- проценты по такому реструктурированному кредиту уплачиваются по рыночной ставке в национальной валюте — украинский индекс депозитных ставок в гривне по 12-месячным депозитам физических лиц (UIRD 12m)+1%;

- размер процентов за пользование кредитом меняется каждый год в зависимости от изменения UIRD 12m;

- пеня за просрочку платежей уплачивается с 90-го дня после реструктуризации;

- размер процентов за пользование кредитом и размер пени не могут быть увеличены, но могут быть уменьшены;

- кредит можно погасить досрочно в любой момент.

Чтобы финансовое учреждение провело реструктуризацию, заемщик или его представитель должны подать кредитору заявление лично или отправить заказным письмом в течение 3-х месяцев со дня вступления закона в силу. После получения заявления банк обязан не позднее 60-ти дней осуществить все расчеты и отправить заемщику информацию об изменении обязательств и новый график платежей. Именно на этот срок, то есть еще на 5 месяцев, продлен мораторий на взыскание имущества. До сентября 2021 года финансовые учреждения не смогут отбирать жилую недвижимость из-за непогашенных долгов по ипотечным кредитам, которые были выданы в иностранной валюте.

Напомним, мораторий был введен в 2014 году для защиты валютных заемщиков, когда из-за кризиса и девальвации гривны люди потеряли возможность платить по кредиту. 6 октября 2020 года Владимир Зеленский подписал закон, которым продолжил отсрочку на взыскание имущества еще на 6 месяцев, чтобы защитить жилье украинцев, финансовое положение которых могло ухудшиться по причине коронакризиса.

Читайте также: Законопроект о защите инвестора расширяет его права без конкретных механизмов

Законопроекты № 4399 и 4398

Также глава государства подписал Закон Украины «О внесении изменений в некоторые законодательные акты страны касательно реструктуризации обязательств по кредитам в иностранной валюте и адаптации процедур неплатежеспособности физических лиц» № 1382-IX (4398). Документ упрощает процедуру банкротства для валютных заемщиков и предусматривает обязательную реструктуризацию задолженности по кредиту, который обеспечен ипотекой квартиры или жилого дома, являющихся единственным местом проживания семьи должника. В частности закон содержит следующие пункты:

- реструктуризация начинается на основании заявления заемщика;

- Фонд гарантирования вкладов физических лиц обязан не позднее чем за 30 дней до публикации объявления об открытых торгах предложить заемщику погасить задолженность на сумму оценочной стоимости имущества;

- по решению хозяйственного суда должник может выплачивать минимальную сумму ежемесячного выполнения плана реструктуризации, которая не может быть меньше половины минимальной заработной платы, установленной на день принятия такого решения. На текущий момент это 3 тыс. грн. Такое право будет иметь должник в случае недостаточности доходов для выполнения условий реструктуризации. Еще одно условие — проживание должника в квартире, которая обременена ипотекой, общая площадь которой не превышает 60 кв. м, или 13,65 кв. м на каждого члена семьи, или в обремененном ипотекой доме, площадь которого не превышает 120 кв. м.

Кроме того, президент подписал Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно реструктуризации обязательств по кредитам в иностранной валюте и адаптации процедур неплатежеспособности физических лиц» № 1383-IX (4399).

Документ предусматривает освобождение от уплаты налога на доходы физических лиц (НДФЛ):

- суммы долга по ипотечному кредиту в иностранной валюте, прощенную кредитором без учета процедуры банкротства;

- суммы, на которые уменьшен (прощен) долг физического лица путем проведения реструктуризации.

Реакция финансистов и Национального банка Украины

Национальный банк Украины (НБУ) поддерживает принятие законов № 4398 и 4399, но критикует законопроект № 4475. Соответствующее заявление появилось на странице регулятора в Фейсбук 14 апреля текущего года. В НБУ приводят такие цифры: на конец февраля 2021 года портфель валютной ипотеки на балансах банков — почти 15 млрд грн, свыше 90% — выдано в долларах США (почти $500 млн). По результатам ежемесячного опроса банков о состоянии рынка ипотеки, валютных ипотечных кредитов — 9 тыс. и 95% валютной ипотеки по объему является неработающей. Отмечают, что действующий Кодекс по процедурам банкротства определяет механизм, по которому валютные ипотечные кредиты могут быть реструктурированы. Механизм рассчитывает сумму нового долга, исходя из текущей рыночной стоимости жилья.

«Вчера Верховная Рада приняла во втором чтении и в целом законопроект № 4475, который предусматривает принудительную реструктуризацию валютных ипотечных кредитов при условиях, которые являются несбалансированными и создают чрезмерные преференции для одной из сторон. Нерыночные условия реструктуризации неработающих кредитов и массовая доступная ипотека находятся на принципиально разных "страницах". Валютная ипотека уже нанесла немалый урон банкам: из-за длительного действия моратория и отсутствия мотивации у заемщиков обслуживать или реструктурировать валютную ипотеку, такие кредиты стали преимущественно неработающими, поэтому банки должны были покрыть их резервами вместо того, чтобы направить средства в ликвидность и капитал для нового ипотечного кредитования», — считают в НБУ.

Читайте также: Валерий Майборода: эксклюзивное интервью о доступной ипотеке под 7%

Более резкой была реакция Независимой ассоциации банков Украины (НАБУ). На одной из онлайн-конференций исполнительный директор НАБУ Елена Коробкова отметила, что в результате принятых законов банки потеряют 10 млрд грн.

«Очевидно, что мораторий — неэффективный инструмент, ведь он не способен отделить тех, кто не может возвращать кредит, от тех, кто не хочет этого делать. Такие неэффективные решения всегда создают проблему в государственной политике известную, как free riders — использование предоставленных другим возможностей теми, кому они не предназначались по замыслу. Проще говоря, часть тех, кто мог платить, сделала вид, что относится к тем, кто не может платить. ... результатом предлагаемой принудительной реструктуризации становится не решение проблемы, а ее новая консервация. ... после принятия такого законопроекта о желании банков развивать ипотечное кредитование стоит забыть», — заявила на официальной странице НАБУ Елена Коробкова.

Напомним, что с 1 марта 2021 года банки начали выдавать кредиты по программе «Доступная ипотека 7%». Проект внедряется через Фонд развития предпринимательства. Участники программы самостоятельно договариваются с банками о получении ипотеки, затем Фонд выплачивает банкам компенсацию, чтобы те могли предоставить заемщикам кредит под низкий процент. Также законодатели разрабатывают механизм, благодаря которому предоставлять ипотеку под 7% и квартиры в лизинг под 5% годовых сможет созданная в 2020 году Украинская финансовая жилищная компания («Укрфінжитло»).

Также Елена Коробкова отметила, что норма о принудительной реструктуризации негативно повлияет на сотрудничество Украины и Международного валютного фонда, а именно может сорвать получение государством внешнего финансирования.

Кроме того, жалуются кредиторы, из-за закона финансовые учреждения, которые уже получили в свою пользу решение суда, не смогут предъявить его на исполнение. Если должник после проведенной реструктуризации снова не будет платить, кредитору придется повторно идти в суд и, соответственно, тратить средства. Называют банкиры еще один нюанс: перерасчет всех ранее уплаченных платежей по кредиту не учитывает того, что по полученным процентам банки уже заплатили налоги.

Читайте также: «Укрфінжитло» сможет предоставлять ипотеку под 7% и квартиры в лизинг под 5% годовых

Что принятие законопроектов дает заемщикам

Как объяснила порталу Domik.ua председатель правления ОО Всеукраинское движение «Финансовый майдан» Юлия Сало, законы не освобождают от уплаты долга, однако дают возможность рассчитаться с кредиторами.

«Грубо говоря, ты взял $50 тыс., заплатил уже $90 тыс., но это были только проценты, а еще $50 тыс. тела кредита остается. Самое главное преимущество этого закона в том, что пересчитываются все деньги, которые люди занесли банкам по индексу и исходя из этого сумма уменьшается. Но такого, что там заемщикам что-то простят, не будет. Люди берут еще один кредит, но теперь в гривнах. Просто раньше банки требовали, чтобы им вернули одним платежом стоимость квартиры, за которую ты уже заплатил двойную сумму. Теперь у тех, у кого нет финансов закрыть долг одним платежом, появилась возможность платить подъемными платежами в течение 10-ти лет. И люди смогут остаться в своем доме», — объясняет принципы новых законов Юлия Сало.

Активисты уверяют, что на государственную экономику и банковскую систему введение законов по валютной ипотеки существенно не повлияет.

«Практически 90% проблемных валютных кредитов продали через Фонд гарантирования вкладов физических лиц за копейки. В основном остались долги в государственных банках. Государство от этого не пострадает. Люди не платили, пока был мораторий, последние 7 лет, за это время банки ведь не упали. А теперь мы хотим вернуть деньги, чтобы они расчистили свои балласты», — добавляет Юлия Сало.

В общественной организации признаются, что механизм реструктуризации сложный. Самим заемщикам подсчитать, сколько же теперь придется возвращать кредиторам и по какому графику, непосильная задача. Поэтому вместе с юристами и депутатами планируют создать в каждом городе консультационные центры, куда впоследствии смогут обращаться за помощью заемщики.

По разным подсчетам, дисконт, то есть уменьшение долговой нагрузки на заемщиков, составит 40-60%.

Читайте также: В Украине действуют 83 местные программы обеспечения молодежи доступным жильем — Держмолодьжитла»

Мнение экспертов

Заместитель директора инвестиционной компании Dragon Capital Сергей Фурса считает, что принятые законы будут стимулировать недобросовестных заемщиков, что сдержит развитие кредитования в Украине.

«Потери будут, но больше на бумаге. Потому что де-факто это списание тех кредитов, которые и так не работали, списание доли этих кредитов, на денежный поток это не повлияет. Здесь главное, что есть продолжение моратория. Оно будет сдерживать банки от других ипотечных кредитов, потому что никто же не будет давать кредиты, если знают, что их могут легко не вернуть. У банков сейчас безумная ликвидность, они сидят на ней, покупают ОВГЗ и не активно кредитуют», — объясняет специалист.

Эксперт «CASE Украина», экс-заместитель директора департамента финансовой стабильности НБУ Евгений Дубогрыз уверен, что потери кредиторов от новых законов будут значительно меньше, чем заявляют финансовые учреждения.

«У нас всех валютных кредитов населения — это и потребительских и ипотечных — на 1 февраля 2021 года было 34,2 млрд. Из них 33 млрд — неработающие кредиты, то есть те, которые перестали вообще обслуживаться. Реально работающих кредитов чуть больше 1 млрд грн. Банки, когда видят, что кредит не обслуживается и от него доходов никаких не будет, формируют так называемые резервы. То есть ожидаемые или гарантированные убытки. Соответственно под эти кредиты они почти на всю сумму сформировали резервы на 31,5 млрд грн. Поэтому реально на сегодня банки ожидают, что все те проблемные кредиты принесут где-то 2,6 млрд грн. После того, как произойдет конвертация, эта сумма будет меньше. По моим подсчетам, действительные потери банков будут где-то от 1 млрд до 1,6 млрд грн», — говорит эксперт рынка.

Получат ли банки какую-то выгоду от возвращенных средств, здесь ответы неоднозначные.

Евгений Дубогрыз приводит такие цифры: на текущий момент насчитывается около 12,5 млрд грн неработающих ипотечных кредитов. После конвертации эта сумма составит 7,3 млрд грн.

«Вместо 12 млрд грн неработающих ипотечных кредитов, банки могут получить до 7 млрд грн работающих. Просто проблема банков в том, что убытки от конвертации будут единоразовые и сразу будет уменьшение прибыли в банковской системе. Те дополнительные доходы от того, что кредиты заработают, будут поступать постепенно», — добавляет финансист.

Наибольшие потери от реструктуризации и перерасчета в гривну валютных кредитов почувствуют на себе с десяток банков.

«У «Альфа-Банка» таких кредитов много, после того, как к ним перешли ипотечные кредиты «Укрсоцбанк». Сам «Альфа-Банк» мало таких кредитов выдавал, это просто тот портфель, который они приняли на баланс. Остались такие кредиты у Ukrsibbank. В банке «Львов» проблема в том, что они просто недорезервировали эти кредиты, то есть они еще надеются по крайней мере квартиры эти забрать. В «ТасКомБанк» много еще остается. Далее Universal Bank, но там больше потребительские кредиты, а не ипотечные. А также «Мегабанк» и «ОТП». В других банках их достаточно мало», — рассказывает Евгений Дубогрыз.

Узнать больше о кредитных программах финансовых учреждений и обсудить их условия можно на форуме Какие банки сейчас реально кредитуют или выдают ипотеку?

Выводы

Новые законы о валютной ипотеке пока оставляют много вопросов среди участников рынка. Так заемщики пытаются разобраться в сложных механизмах реструктуризации и конвертации, и готовятся в очередной раз отстаивать перед банками свою позицию.

Кредиторы в свою очередь подсчитывают убытки. Больше всего недовольны финансовые учреждения продолжением моратория на взыскание имущества с должников. Из-за этого банки угрожают свертыванием кредитных программ, в частности государственной — «Доступная ипотека 7%».

При этом согласно данным обнародованного 22 апреля 2021 года ежеквартального опроса НБУ об условиях банковского кредитования, спрос на кредиты растет третий квартал подряд. Кредитную активность заемщиков стимулировали снижением процентных ставок, улучшением потребительских настроений и перспективы развития рынка недвижимости. Изменения спроса на ипотеку банки оценили выше всего за всю историю наблюдений. Уровень одобрения заявок на ипотечные и потребительские кредиты умеренно увеличился благодаря уменьшению процентных ставок. Так по результатам ежемесячного опроса банков НБУ, в феврале 2021 года выдали 617 ипотечных кредитов на общую сумму 457,9 млн грн. Объем выдачи кредитов вырос на 40% по сравнению с январем 2021 года и на 81% по сравнению с февралем 2020-го. Рост ипотечного кредитования происходит в основном благодаря кредитам на покупку жилья на вторичном рынке недвижимости. Так, если сравнить с январем 2021 года, в феврале объемы выдачи на вторичном рынке выросли на 47, а на первичном рынке — на 13%.

Информационно-аналитический отдел Domik.ua

© domik.ua, 2021