Разгар лета на рынке недвижимости обозначился заметным ростом деловой активности

В июле деловая активность на рынке недвижимости заметно выросла. При этом, средняя цена предложений по всему Киеву колебалась в достаточно узком диапазоне. За месяц она практически не изменилась: была 1699 долларов за квадратный метр, стала 1700.

Продолжалось расслоение рынка: в одних сегментах средние цены предложений росли, в других снижались.

| Средние цены* предложений $/кв.м ( domik.ua ) | ||||||

| | Июль 2013 | Изменение за период | ||||

| Месяц | три месяца | полгода | год | три года | ||

| 1700 | +0,1% | -0,1% | -0,8% | -0,1% | -7,9% | |

| 1709 | -3,3% | -2,0% | -5,7% | -2,0% | -11,6% | |

| 1688 | +0,1% | -0,5% | -1,0% | -1,8% | -9,5% | |

| 1752 | -0,2% | +1,6% | -0,7% | +1,3% | -3,4% | |

| 1755 | +1,0% | -0,1% | +0,9% | +2,9% | -4,4% | |

| 2229 | +2,5% | +5,1% | +5,9% | +9,9% | -17,0% | |

| 3248 | +2,2% | +9,9% | +11,3% | +0,7% | -3,8% | |

*При определении средних цен использовался метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

Необходимо подчеркнуть, что в последние месяцы изменения средних цен лишь отчасти были вызваны реальными изменениями цен на конкретные квартиры. Во многих сегментах основной причиной изменения средних цен было изменение состава предложения

Более подробно о средних ценах предложений в отдельных сегментах рынка – в соответствующем разделе этого обзора.

Наиболее важные процессы, события и тенденции

В июле рынок недвижимости готовился сразу к двум реформам: изменению правил оценки и фактическому переходу к безналичным формам расчетов в национальной валюте. Третью реформу - введение налога на жилую недвижимость - законодатели перенесли на 2014 год как неподготовленную . Эта реформа готовилась достаточно долго, однако полный реестр владельцев недвижимости так и не был сформирован.

Все это было известно достаточно давно, но лишь накануне реформ некоторые участники рынка наконец-то осознали, что государство существенно меняет устоявшиеся на рынке порядки. И это привело к заметному росту деловой активности: люди пытались решить свои жилищные и финансовые проблемы до начала реформ.

Рост деловой активности в разгар лета нехарактерен для нашего рынка недвижимости, хоть и происходит уже не в первый раз.

Показательным в этом отношении был летний рост активности в 2011 году, вызванный ожиданиями возможного дефолта США и связанного с ним мирового экономического кризиса.

Тогда, как и сейчас, заметно выросла поляризация настроений потенциальных покупателей. Однако, в итоге, в выигрыше оказались те, кто решал вполне конкретные личные жилищные проблемы: во втором полугодии 2011 года индекс цен снизился на 2,1%, что, хоть и немало, на обвал никак не похоже.

На сей раз поляризация проявилась в увеличении доли покупателей, уверенных, что нововведения приведут к падению цен на киевскую недвижимость, с одной стороны, и тех, кто склонен инвестировать в недвижимость вместо того, чтобы держать накопленные средства «под матрасом» или на депозитах — с другой.

Часть покупателей из первой группы ушла с рынка до лучших времен, остальные ужесточили свои требования, ожидая соответствующих уступок продавцов.

С другой стороны, об инвестиционной привлекательности недвижимости свидетельствует увеличение доли квартир, предназначенных для дальнейшей сдачи в аренду. Увеличилась и доля квартир, приобретенных родителями для детей.

Ну, а чья тактика окажется правильной, узнаем, скорее всего, к концу года.

По нашим данным, сделок в июле было существенно больше, чем в июне. И это при том, что рост числа сделок начался лишь во второй половине месяца - по словам риэлторов, в первой половине июля большинство потенциальных покупателей пытались лишь в очередной раз «прощупать рынок».

При этом в каждом сегменте рынка наблюдалась своя картина. Заявки, просмотры и сделки весьма неравномерно распределялись по жилым массивам, типам жилья и риэлторам. И это одна из причин того, что взгляды опрошенных нами риэлторов на происходящее, равно как и прогнозы на будущее, заметно отличаются.

Активизация покупателей подстегнула продавцов. Некоторые из них, воодушевленные заявлениями об ажиотаже на рынке , даже повысили цены. Но немало было и тех, кто снизил цены и пошел на уступки, стремясь успеть оформить сделку до начала реформ.

Сложно сказать, чем конкретно руководствовались продавцы, повышая цены. Очевидно, кто-то из них рассчитывал на везение и ажиотаж. А кто-то просчитывал варианты сдачи «лишней квартиры» в аренду. Риэлторы утверждают, что четкие объяснения они услышали лишь от нескольких продавцов квартир в новостройках . До этого они продавали не сами квартиры, а лишь «права владения». Теперь, получив правоустанавливающие документы, стали собственниками жилья, и при продаже должны заплатить 5% налога. Это и послужило причиной поднятия цены: мол, выросли затраты, выросли и цены. Тем более, что покупатели все чаще предпочитают квартиры в новых сданных домах.

В целом же, перспективы рынка сейчас достаточно туманны.

Системный кризис нашей экономики, страны и общества в последнее время усугубился. Несмотря на успокаивающие выступления высших должностных лиц страны, угроза дефолта никуда не делась. Непрофессионализм чиновников и законодателей стал притчей во языцех. И одно из ярких проявлений всего этого - очередной перенос введения нового порядка оценки имущества

Инициаторы реформ не учли уроков июня 2012 года, когда рынок оказался явно неготовым к нововведениям. Тогда для возврата нескольких тысяч оценщиков , фактически изгнанных с рынка, понадобилось две недели. Теперь власти убедились в неподготовленности реформ практически в последний день. И отложили их еще на три месяца.

При этом настораживают не только попытки удалить с рынка недвижимости опытных специалистов, но и снижение требований к профессионализму оценщиков , которые должны прийти им на смену. В частности, теоретический учебный курс сокращается в четыре раза, а стажировка, ранее длившаяся год, и вовсе отменяется. Очевидно, в нынешних условиях ставка делается на автоматизацию методов оценки с единственной целью — расчета налогов.

Но как бы там ни было, а перенос реформ в экономике и на рынке недвижимости становится традицией. И это притом, что каждое нововведение готовится годами. Соответствующие нормативные акты сначала принимаются, затем переносятся, изменяются. И вновь оказываются непродуманными и неподготовленными.

Тем не менее, очень рассчитываем, что анонсированный курс на создание Реестра оценок недвижимости, а также автоматизацию рутинных процессов оценки, позволит сделать рынок недвижимости более прозрачным, снизит количество злоупотреблений. Хотя не исключаем и того, что количество злоупотреблений возрастет. Только лишь методы и люди поменяются.

Заметным событием для портала недвижимости domik.net стало подведение итогов конкурса прогнозов на первое полугодие 2013 года . В отличие от предыдущих лет, победители конкурса определились лишь в последний момент. Средняя цена предложения квадратного метра долгое время балансировала на уровне 1700$ - границе между двумя заявленными в конкурсе прогнозов диапазонами. Минимальное смещение в любую сторону – и «золотые медали» переходят к другим участникам. В результате, аппроксимированная средняя цена предложения квадратного метра остановилась на отметке 1700$ (то есть, снизилась за первое полугодие на 4$, что составляет 0,2%). Победителями конкурса стали 39 участников, избравших диапазон от 1700 до 1749 долларов. С чем их и поздравляем!

И напоминаем, что до 15 августа продолжается голосование в конкурсе прогнозов стоимости квадратного метра квартиры в Киеве на 1 января 2014 года

Цены на квартиры в Киеве

По данным портала недвижимости Domik.net , цены продаж в июле были в среднем на 4,1% ниже цен предложений.

Ниже приведены графики изменения средних цен предложений за квадратный метр в долларовом эквиваленте за последний год.

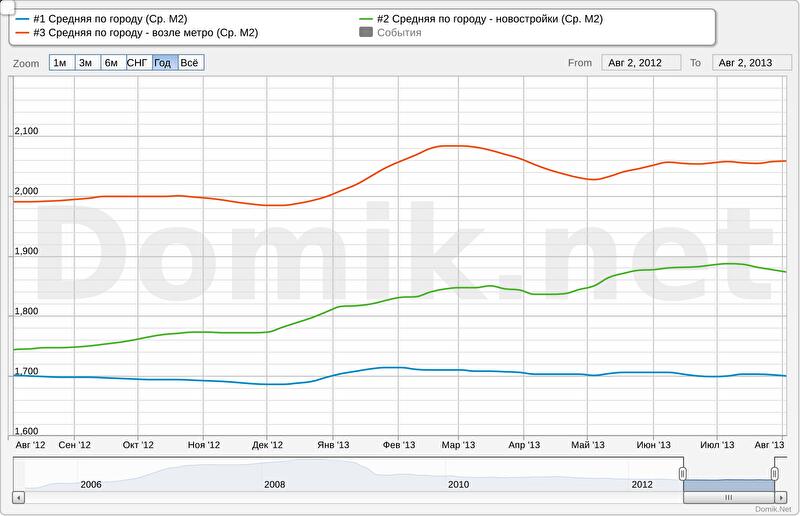

График №1. Средние цены предложений по всем объектам вторичного рынка недвижимости Киева, а также в новых домах.

Синяя кривая – средние цены предложений по городу

Красная кривая – средние цены предложений в домах возле метро.

Средняя цена предложений в Киеве в июле выросла на 0,1%, за полгода снизилась на 0,8%, за год снизились на 0,1%.

Средняя цена предложений в новых домах в июле снизилась на 0,6%; за полгода выросла на 2,6%, за год выросла на 7,4%.

Средняя цена предложений в домах возле метро в июле выросла на 0,1%; за полгода выросла на 0,5%, за год выросла на 3,4%.

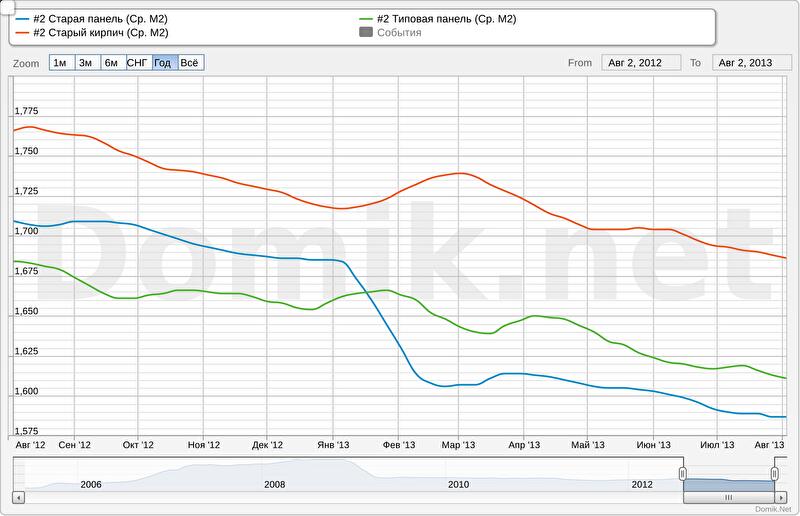

График №2. Средние цены предложений в сегментах «старая панель», «типовая панель» и «старый кирпич».

Синяя кривая – средние цены предложений в сегменте «старая панель»

Зеленая кривая – средние цены предложений в сегменте «типовая панель»

Красная кривая – средние цены предложений в сегменте «старый кирпич»

Средние цены предложений в сегменте «старая панель» в июле снизились на 0,3%; за полгода снизились на 2,6%, за год снизились на 7,1%.

Средние цены предложений в сегменте «типовая панель» в июле снизились на 0,4%; за полгода снизились на 3,1%; за год снизились на 4,3%.

Средние цены предложений в сегменте «старый кирпич» в июле снизились на 0,5%; за полгода снизились на 2,4%; за год снизились на 4,5%.

График №3. Средние цены предложений в сегментах «улучшенная типовая панель» и «украинская панель»

Синяя кривая – средние цены предложений в сегменте «улучшенная типовая панель»

Зеленая кривая – средние цены предложений в сегменте «украинская панель»

Средние цены предложений в сегменте «улучшенная типовая панель» в июле снизились на 0,7%; за полгода снизились на 3,6%; за год снизились на 2,3%.

Средние цены предложений в сегменте «украинская панель» в июле выросли на 0,8%; за полгода выросли на 1,3%; за год выросли на 4,5%.

График №4. Средние цены предложений в сегментах «улучшенный кирпич» и «украинский кирпич»

Синяя кривая – средние цены предложений в сегменте «улучшенный кирпич»

Зеленая кривая – средние цены предложений в сегменте «украинский кирпич»

Средние цены предложений в сегменте «улучшенный кирпич» в июле снизились на 1,3%; за полгода снизились на 2,9%; за год снизились на 1,1%.

Средние цены предложений в сегменте «украинский кирпич» в июле снизились на 0,1%; за полгода выросли на 4,4%; за год выросли на 9,3%.

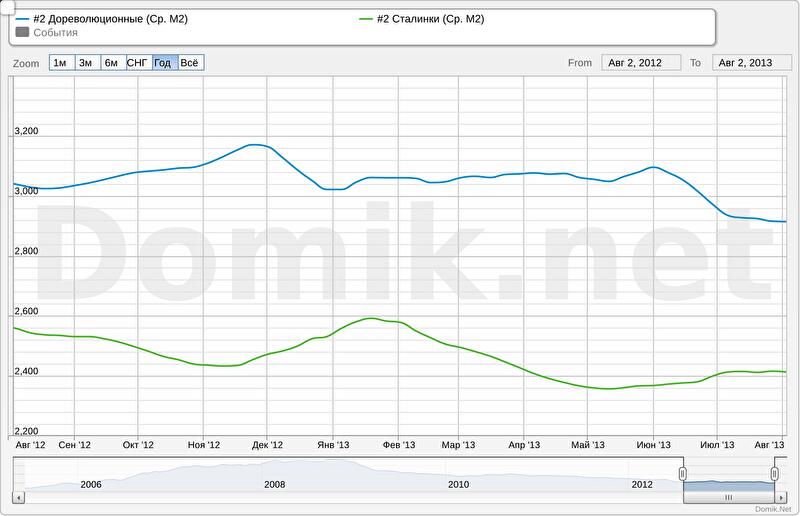

График №5. Средние цены предложений в сегментах «дореволюционные дома» и «сталинки»

Синяя кривая – средние цены предложений в сегменте «дореволюционные дома»

Зеленая кривая – средние цены предложений в сегменте «сталинки»

Средние цены предложений в сегменте «дореволюционные дома» в июле снизились на 1,9%; за полгода снизились на 4,8%; за год снизились на 4,1%.

Средние цены предложений в сегменте «сталинки» в июле выросли на 0,5%; за полгода снизились на 6,4%; за год снизились на 5,7%.

Как видно на графиках, в июле 2013 года средние цены предложений выросли в домах возле метро, а также в сегментах «украинская панель» и «сталинки». В целом по городу, а также в сегменте «украинский кирпич» средние цены предложений практически не изменились. В остальных сегментах – снизились.

За последние полгода средние цены предложений выросли в новых домах (сегменты «украинский кирпич» и «украинская панель»), а также в домах возле метро. Во всех остальных сегментах рынка средние цены предложений снизилась. Наибольшее снижение зафиксировано в сегментах «сталинки» и «дореволюционные дома».

За последний год средние цены предложений выросли в новых домах (сегменты «украинский кирпич» и «украинская панель»). В среднем по всему городу средняя цена предложений практически не изменилась - снижение составило 0,1%. Во всех остальных сегментах рынка средние цены предложений снизилась. Наибольшее снижение зафиксировано в сегментах «старая панель» (-7,1%), «сталинки» (-5,7%), «старый кирпич» (-4,5%) и «типовая панель» (-4,3%).

Детальную информацию об изменении средних цен предложений за любой период в каждом сегменте рынка можно проанализировать самостоятельно с помощью нашего сервиса

Прогноз на август

Полагаем, что процессы, которые мы наблюдали на рынке в июле, продолжаться и в августе.

Перенос на будущее двух нововведений (налогообложения жилой недвижимости и введения нового порядка оценки), с одной стороны, снимает целый ряд проблем. А с другой - концентрирует внимание участников рынка недвижимости на весьма непростой проблеме перехода к безналичным формам платежей в национальной валюте.

Полагаем, что эта проблема будет весьма существенно влиять на рыночные тенденции и деловую активность. Попытки «вскочить в последний вагон» накануне серьезных реформ мы наблюдали на отечественном рынке недвижимости неоднократно. И вряд ли нынешний этап реформ будет исключением.

Тем не менее, не будем забывать, что август – период массовых отпусков. Поэтому деловая активность, скорее всего, снизится. Одно можно утверждать достаточно уверенно: возможный ступор рынка, который многие прогнозировали на август, отодвигается. Скорее всего, его не будет и осенью. Хотя спад деловой активности этой осенью особых сомнений не вызывает.

Наши ценовые прогнозы практически не изменились. Полагаем, что в августе средняя цена предложений по Киеву существенно не изменится. При этом процессы расслоения рынка продолжатся, и тенденции изменения цен в отдельных сегментах, наверняка, будут отличаться от общерыночных.

Существенные изменения цен, если и произойдут, то не раньше осени. При этом не исключаем, что при дальнейшем развитии негативных процессов в экономике и обществе, цены к концу года могут просесть на 10-15%.

Автор: Владимир Коломейко , аналитик Domik.net

© domik.net, 2013

Комментарии посетителей