Сколько денег дают снять в банкоматах украинские банки

Ранее Domik.ua рассказывал, что украинцы смогут покупать и продавать валюту без паспортов.

Украинские банки вправе по собственному усмотрению ограничивать людей в снятии наличных через банкоматы, но должны это описывать в договорах. Соответствующий вывод по запросу UBR.ua на этой неделе выдал Национальный банк.

Пресс-служба регулятора сообщила, что право банков вводить лимиты для операций в банкоматах предусмотрено постановлением НБУ №705, с оговоркой на то, что финансисты обязаны ознакамливать людей с размерами этих лимитов. "Пользователь вправе изменить установленный эмитентом лимит и/или ограничения, о чем сообщает эмитенту в порядке, установленном договором", — при этом отметили в центробанке.

Именно в этом, уверяют эксперты, и кроется главная загвоздка, от которой впоследствии страдают украинцы. Люди сталкиваются с таким понятием, как "динамические договоры", после заключения которых банки могут делать с ними, что захотят.

Простая ситуация: во время открытия карточки человеку обещают максимальный суточный лимит снятия наличных в банкомате, скажем, 50 тыс. грн., но когда спустя год он попытался снять эту сумму, после звонка в call-центр ему сообщают, что сейчас лимит был уменьшен, и он не получит более 5 тыс. грн. Банк не будут интересовать обстоятельства человека: ни то, что деньги нужны срочно, ни то, что кассы банка уже закрыты и уже нельзя получить большую сумму в другом месте.

Чтобы иметь возможность свободно распоряжаться деньгами людей, ограничивая их возможности по получению наличных в банкоматах, украинские банки стали все реже прописывать все условия обслуживания карт в своих стандартных договорах. Все чаще в соглашениях с клиентами просто ставиться ссылка на сайт банка.

"В договор включается такое понятие как оферта. То есть у человека на руках остается договор с описанием общих моментов обслуживания карты. А ключевого приложения — с размерами лимитов на снятие вкладов и тарифами на обслуживание — нет. Все это клиент должен читать на сайте. И это динамическая, изменяемая банком, информация. То есть, когда вы подписывали с банком договор, тарифы и лимиты на снятие могли быть одними, но после этого финучреждение могло их раз 20 изменить — это его право. Причем, большинство банков при этом даже не извещало людей. Хотя могло бы им sms-сообщение прислать: дескать мы изменили условия обслуживания, карт и разместили их на сайте — с ними можно ознакомиться", — отметил в разговоре с UBR.ua финансовый эксперт Василий Невмержицкий.

Формально банк ничего не нарушил — требования НБУ по договору выполнил. И, похоже, Нацбанк такой подход финансистов не смущает. В ответе UBR.ua регулятор подчеркнул, что не будет вмешиваться во взаимоотношения между банками и их клиентами. Какие бы проблемы ушлые финансисты не создавали людям.

Читайте также: К чему готовятся представители легального и черного рынков обмена

Кто сколько дает

Единственное, что может изменить ситуацию — это конкуренция. В банках, сильнее всего ограничивающих возможности по снятию наличных в банкоматах, любят заявлять, что низкий лимит — это европейская и американская практика. И нашим людям придется к ней привыкать. Там не хотят признавать, что "иностранцы"ограничивают возможности людей, пользуясь повышенным спросом на свои услуги со стороны украинцев. Из-за тотального закрытия банков с отечественными акционерами (за 2014-2016 гг. неплатежеспособным был признан 81 банк из 180 действовавших), наши люди в последние годы все активнее несут деньги в финучреждения с иностранными владельцами.

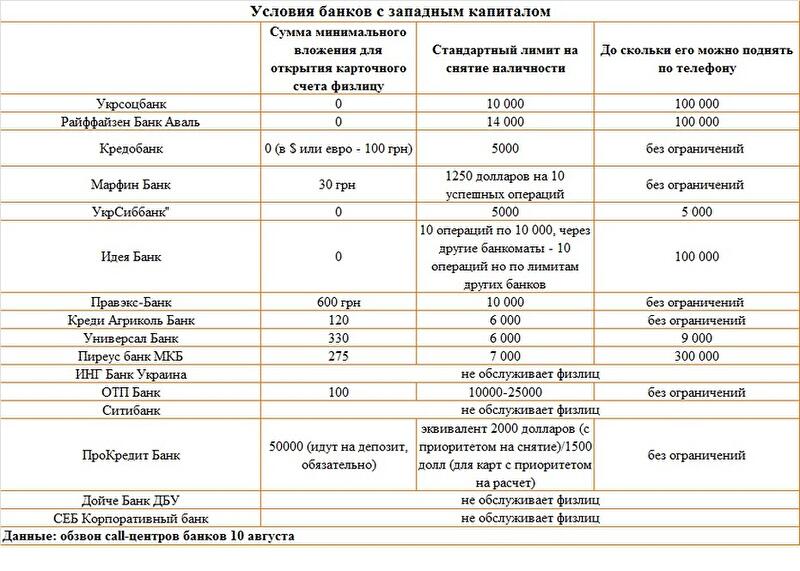

Потому UBR.ua провел небольшое исследование именно среди "дочек" европейских и американских финучреждений, которые Нацбанк относит в категорию "Банки иностранных банковских групп" (не собирали данных о банках с российским капиталом). И выяснил, что минимальный банкоматный лимит в августе был зафиксирован лишь в одной украинской структуре с иностранными инвесторами — в УкрСиббанке: он не позволяет держателям стандартных карт снимать через банкоматы более 5 тыс. грн. в сутки (исключение делают лишь для карточек премиального класса, годовое обслуживание которых стоит 3,2 тыс. грн. — они могут снимать до 25 тыс. грн. с одной карты).

На втором месте по размеру максимального снятия наличных в банкомате оказался Универсал Банк, который отдает людям до 9 тыс. грн. в день. У остальных банков лимиты намного выше: у трех — по 100 тыс. грн., у одного — 300 тыс. грн. При этом 6 банков с европейскими акционерами, несмотря на свое происхождение, вообще никак не ограничивают людей в снятии денег.

Лимитная информация собиралась по двум составляющим: стандартный лимит для классических карт (не премиального класса) и максимальный лимит. Но во главу угла ставился максимальный лимит: ведь более этой суммы человек не получит даже, если обратиться в call-центр банка и попросит ему поднять лимит.

Для чего нужны лимиты

Стандартный лимит обычно устанавливается для безопасности людей. "Для снижения рисков в случаях мошеннических транзакций, либо несанкционированного доступа к карте третьими лицами. Таким образом, банк помогает клиенту обезопасить денежные средства и минимизировать потери в непредвиденных ситуациях", — подтвердила UBR.ua руководитель управления платежных карт Пиреус Банка Елена Горлушко.

Украинцы нередко связываются с call-центрами банков, чтобы снять в банкомате больше установленной нормы. Это привычный процесс, и для многих стал нормой жизни. "В среднем, в контакт центр обращается каждый десятый держатель для изменения лимитов", — уточнила Горлушко.

А начальник отдела поддержки продаж и обслуживания клиентов ОТП Банка Светлана Олинчук добавила, что в ее финучреждение для повышения лимитов каждую неделю обращается 2,5 тыс. клиентов.

Как рассказали UBR.ua в банках с иностранным капиталом, чаще всего люди повышают свои стандартные лимиты до не очень больших сумм — в среднем до 10-15 тыс. И пораженными в правах себя чувствуют клиенты тех банков, у которых максимальные лимиты не дотягивают этих цифр. Они остаются без необходимых сумм в вечернее время и на выходных.

Читайте также: Как НБУ заставляет банки проверять клиентов

Какая альтернатива

В тоже время, например, в УкрСиббанке — банке с самым низким максимальным суточным лимитом среди банков с европейскими акционерами — UBR.ua не смогли сообщить, как именно планируют улучшить обслуживание своих клиентов. Там решили отделаться шаблонным рекламным ответом, и с гордостью признали лимитирование выдачи наличных даже в своих кассах.

"Клиент всегда имеет доступ к своим средствам. Ukrsibbank представлен широкой сетью отделений и банкоматов по всей Украине, поэтому клиенты всегда имеют доступ к своим средствам. В рабочее время в любом отделении банка, после окончания рабочего дня клиент может воспользоваться банкоматом, оплатить покупки картой, осуществить перевод с карты на карту. При этом в кассе за день лимит снятия значительно выше — 50 000 грн", — отметила пресс-служба УкрСиббанка.

Как сообщили UBR.ua в call-центре этого финучреждения, на текущий момент в Киеве действует лишь 3 отделения с вечерней кассой: в двух она работает до 20:30 и в одном — до 19:30. Будет ли таких отделений становится больше — неизвестно. Также неясно, появятся ли отделения, работающие в выходные дни, когда люди также могут нуждаться в крупных суммах денег.

В других проевропейских банках пытаются экспериментировать. "Периодически мы проводим пилотные проекты по работе наших отделений в выходные дни. Но в связи с тем, что в выходные дни банк не может предоставлять полный перечень банковских услуг, результаты пилотного проекта показывают неэффективность данной практики", — отметила Светлана Олинчук.

Так что у работающих украинцев, предпочитающих обслуживаться в проевропейских банках, остается немного вариантов: удирать с рабочего места в рабочее время, чтобы подстроится под график работы своего финучреждения, выискивать по городу редкие отделения с вечерними кассами либо подобрать банк с большим максимальным лимитом или вовсе без него.

Обслужат не везде

Интересный нюанс — не в каждом банке с иностранным капиталом в нашей стране украинцы вообще могут открыть себе карточный или любой другой счет. Обзвон UBR.ua показал, что 4 банка с западными корнями вообще не предоставляют такой услуги, отказывая людям.

Это ИНГ Банк Украина, Ситибанк, Дойче Банк ДБУ и СЕБ Корпоративный банк.

И чиновники не планируют влиять на эти финучреждения, несмотря на то, что по другим видам операций (например, валютным) очень ревностно относятся к предоставлению населению максимального количества услуг.

"Осуществлять ли ту или иную деятельность банк решает самостоятельно. Применение к банку любых мер воздействия, в случае если он не осуществляет обслуживание физических лиц, нормативно-правовыми актами Национального банка Украины и Фонда гарантирования вкладов физических лиц не предусмотрено", — подчеркнули в пресс-службе НБУ.