В долларах квартиры стали дешевле, в гривнах - подорожали

В сентябре особых неожиданностей на киевском рынке недвижимости не произошло. По сравнению с летними месяцами, количество сделок практически не изменилось; заявок, звонков по рекламе и просмотров стало заметно больше; долларовые цены продолжили свое плавное, но достаточно явное снижение.

Не стало неожиданностью и увеличение числа неблагоприятных факторов. Не зря в нашем предыдущем обзоре мы делали акцент на том, что ситуация на рынке недвижимости с каждым месяцем все сложнее

Весь третий квартал рынок недвижимости жил под знаком кровавой и очень дорогостоящей войны на Донбассе. Война шла не только на полях сражений, но и в экономике, политике, информационной сфере, обществе. Все это крайне негативно влияло не только на стабильность национальной валюты, промышленность, энергетику, жилищно-коммунальную сферу, но и на весь привычный уклад жизни, на готовность потенциальных участников рынка покупать и продавать жилье в Киеве.

Справедливости ради, необходимо отметить, что все последние годы киевский рынок недвижимости функционировал в сложнейших экономических и политических условиях. При этом долгое время цены на недвижимость были более-менее стабильны, если и снижались, то достаточно медленно и плавно. Например, с начала июля 2012 года по начало апреля 2014 средняя цена предложения по Киеву снизилась всего на 0,2% (с 1704 до 1700 долларов за квадратный метр); колебания за этот период не превышали одного процента.

Война перечеркнула эту относительную стабильность. Во втором квартале 2014 года средняя цена предложения по Киеву, подсчитанная в долларах за квадратный метр, снизилась на 5,4%. В третьем квартале она снизилась еще на 5,2%. В национальной валюте картина несколько иная. Если при пересчете долларовых цен в гривны использовать официальный курс НБУ, то во втором квартале средняя цена предложения выросла на 2,0%, а в третьем выросла на 3,6%. Другое дело, что не совсем понятно насколько динамика изменения средней цены предложения соответствует динамике изменения цен продаж в отдельных сегментах рынка. Непонятно также насколько официальный курс НБУ адекватно отражает те курсы, по которым участники рынка недвижимости смогли продать или купить доллары.

Именно поэтому в данном обзоре мы приводим средние цены предложений в долларах США.

| Средние цены* предложений $/кв.м ( www.domik.ua ) | ||||||

| Изменение за период | ||||||

| Типы квартир | сентябрь 2014 | месяц | три месяца | полгода | год | три года |

| Все в Киеве | 1526 | -1,7% | -5,2% | -10,2% | -10,2% | -15,1% |

| В новых домах | 1585 | -4,9% | -9,9% | -13,9% | -15,8% | -15,5% |

| Возле метро | 1773 | -1,4% | -9,3% | -14,6% | -14,8% | -22,9% |

| Гостинки | 1545 | -3,1% | -6,0% | -8,4% | -9,4% | -12,6% |

| Однокомнатные | 1510 | -0,9% | -3,7% | -9,7% | -11,1% | -13,4% |

| Двухкомнатные | 1557 | -1,8% | -4,4% | -10,3% | -12,5% | -13,8% |

| Трехкомнатные | 1575 | -3,0% | -8,7% | -13,2% | -9,1% | -12,6% |

| Четырехкомнатные | 2027 | -4,7% | -6,1% | -9,5% | -10,3% | -17,8% |

- При определении средних цен использовался метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

Переход к статистике цен в гривнах запланирован нами на ближайшее будущее. Сейчас осуществляется его техническая реализация. Планируем параллельно приводить статистику как в гривнах, так и в долларах. Принципиальным нововведением будет фиксация исходных цен в национальной валюте. При этом цены в долларах будут производными. Заметим, что раньше мы фиксировали цены, указанные в объявлениях, в долларах, а цены в гривнах были производными.

Наиболее важные процессы, события и тенденции

В третьем квартале большинство негативных процессов и тенденций предыдущих месяцев получили свое развитие. Положительных сдвигов было, к сожалению, мало.

В июле Минфин ухудшил прогноз относительно курса гривны, что увеличило и без того весьма значительный дефицит Госбюджета. Верховной Раде пришлось внести коррективы в Госбюджет, учитывающие расходы на войну, переоснащение армии и восстановление пострадавших территорий Донбасса. Был введен «военный налог» в размере 1,5% от доходов и 15% налог на доходы от капитала, повышена рента на добычу железной руды, нефти и природного газа, резко сокращены расходы на обеспечение деятельности ряда центральных органов исполнительной власти.

Согласно последнему прогнозу Нацбанка, в 2014 году ВВП страны снизится на 8,3%. Всемирный банк прогнозирует падение ВВП Украины на 8% в 2014 году и на 1% в 2015.

Сложно в таких условиях обойтись без кредитов и экономической помощи мирового сообщества. В конце августа Украина получила второй транш кредита МВФ на 1,39 миллиардов долларов под 3% годовых, а также кредит от Японии в размере почти 100 миллионов долларов на 20 лет (с шестилетним льготным периодом) под 0,95% годовых и одноразовой комиссией 0,1%.

Всего, по словам премьер-министра Арсения Яценюка, после революции Майдана правительство получило кредитов на 7 миллиардов долларов, из которых 5 миллиардов потратило на погашение старых долгов, а 500 миллионов продало с целью покрытия дефицита бюджета.

Помощь Украине мировое сообщество предоставляет и в сфере обеспечения энергетической безопасности. Реверс российского газа из европейских стран, подписание контракта на поставку природного газа из Норвегии , участие ЕС в газовых переговорах Украины и России… Все это позволяет создать определенные запасы на зиму. Но, к сожалению, этого недостаточно. Промышленность и жилищно-коммунальное хозяйство Украины чрезмерно энергозатратны. Прекращение закупок газа у России и резкое сокращение добычи угля на Донбассе поставили многие предприятия в сложнейшие условия, привели к отключению горячей воды в киевских домах. Весь третий квартал обсуждение проблем холодной зимы в квартирах наших граждан было одной из наиболее «горячих» тем отечественных СМИ. Накапливалась психологическая усталость от обилия негативной информации.

Негативный настрой общества заметно усилился в ходе проведения в июле-августе третьей волны частичной мобилизации военнообязанных, включая мужчин предпенсионного возраста. В некоторых областях она вызвала акции протеста жен и матерей военнообязанных. После огромных потерь украинских войск под Иловайском большинство наших граждан поняли, что война принимает затяжной характер и нужно ее сворачивать.

Определенную надежду принесло подписанное в начале сентября соглашение о прекращении огня , но его соблюдают далеко не все отряды сепаратистов. Фактически война на Донбассе продолжается, и в любой момент может разгореться с новой силой.

Приобретать недвижимость в условиях войны, политической нестабильности, огромных проблем в экономике мало кто решался. Сложно планировать и проводить сделки, когда непонятно какие курсы валют будут через несколько дней, удастся ли получить необходимую сумму в банке, конвертировать доллары в гривны и/или гривны в доллары.

Многие участники рынка сняли свои заявки на покупку и предложения на продажу, выражали желание переждать войну и сложный экономический период. Отсюда низкая деловая активность на вторичном рынке в течение всего третьего квартала. Заметно снизилась деловая активность и на первичном рынке.

Активизировался в третьем квартале лишь рынок аренды, и одна из основных причин этого – поток беженцев с Донбасса.

Особенно болезненно рынок недвижимости воспринял резкое проседание курса гривны и жесткие меры государства, направленные на ограничение хождения доллара - основной валюты киевского вторичного рынка недвижимости. Дошло до того, что в конце сентября Нацбанк установил лимит на продажу валюты в эквиваленте 3000 гривен . Но и на эту сумму приобрести доллары в банках очень сложно. Правда, можно приобрести валюту у менял, но там и цены совсем другие, и риски немалые. По сообщению СМИ, правоохранительные органы и Нацбанк «открыли охоту» за нелегальными менялами, которые нередко работают под прикрытием банков и официальных пунктов обмена валют.

Среди заметных событий третьего квартала – возвращение на рынок тысяч оценщиков-профессионалов , которые были вынуждены уйти год назад под давлением прежних властей, стремящихся монополизировать рынок оценки. В результате восстановилась конкурентная среда, заметно снизилась стоимость оценки. Но, по признанию самих оценщиков, появились дополнительные возможности намеренного занижения или завышения стоимости оцениваемых объектов (естественно, за отдельную плату). И это может быть использовано в схемах купли-продажи недвижимости с помощью договоров мены. Поскольку с валютой в стране проблемы, то по опыту, накопленному в СССР, наши граждане вполне могут начать расплачиваться за недвижимость не деньгами, а недвижимостью, приравнивая их оценочные стоимости. А доплаты при неэквивалентной мене – из рук в руки.

Так что тут многое зависит от готовности оценщиков и всего общества в целом уйти от коррупционных схем. В том числе, с помощью открытого доступа к базам данных отчетов оценки.

Динамика изменения депозитов наших граждан.

В третьем квартале 2014 года доверие к банковской системе и национальной валюте существенно снизилось. Не смотря на введенные Нацбанком ограничения, отток вкладов наших граждан продолжился.

Темпы сокращения депозитов «домашних хозяйств» представлены в таблице, приведенной ниже.

| Месяц | Депозиты домашних хозяйств в гривнах (млн.грн) | Депозиты домашних хозяйств в долларах (миллионы долларов) | Депозиты домашних хозяйств в евро (миллионы евро) | |||

| Общая сумма на конец периода | Изменение с начала 2014 года | Общая сумма на конец периода | Изменение с начала 2014 года | Общая сумма на конец периода | Изменение с начала 2014 года | |

| Декабрь 2013 | 257829 | 0 | 18854,9 | 0 | 2825,6 | 0 |

| Январь 2014 | 256361 | -1468 | 18637,5 | -217,4 | 2773,4 | -52,2 |

| Февраль 2014 | 236818 | -21011 | 17464,5 | -1390,4 | 2736,6 | -89,0 |

| Март 2014 | 224533 | -33296 | 16372,7 | -2482,2 | 2276,3 | -549,3 |

| Апрель 2014 | 224483 | -33346 | 15555,6 | -3299,3 | 2304,1 | -521,5 |

| Май 2014 | 218553 | -39276 | 14673,3 | -4181,6 | 2185,5 | -640,1 |

| Июнь 2014 | 226227 | -31602 | 13965,4 | -4889,5 | 2124,6 | -701,0 |

| Июль 2014 | 225 060 | -32769 | 13574,8 | -5280,1 | 2078,1 | -746,6 |

| Август 2014 | 220 981 | -36848 | 13142,4 | -5712,5 | 2018,6 | -807,0 |

При построении этой таблицы были использованы официальные данные Нацбанка. Но поскольку на сайте Нацбанка данные о валютных депозитах приведены в гривневом эквиваленте на конец отчетного периода, то мы сделали обратный пересчет: гривневые эквиваленты депозитов в долларах и евро вновь пересчитали соответственно в доллары и евро. Использовали при этом официальные курсы Нацбанка на конкретную дату.

Как следует из этой таблицы, за восемь месяцев с 31.12.2013 по 31.08.2014 сумма депозитов домашних хозяйств сократилась:

- на 36848 миллионов гривен;

- на 5712,5 миллионов долларов;

- на 807 миллионов евро.

Как видим, средства, по меркам Украины, весьма значительные. Какая их часть потрачена или будет потрачена на покупку жилья в Киеве, сказать сложно (нет ни официальной статистики, ни материалов опросов соответствующих групп населения). Ясно лишь одно: финансовые резервы, в том числе, хранящиеся «под матрасами», у отдельных социальных групп наших граждан есть.

К основным политическим событиям третьего квартала 2014 года необходимо отнести досрочный роспуск Верховной Рады, старт новой предвыборной кампании, а также одновременную ратификацию Верховной Радой и Европарламентом Соглашения об ассоциации Украины и Евросоюза.

Будем надеяться, что все это позволит нашей стране построить гражданское общество, поставить заслон коррупции и найти свой путь в этом сложном мире.

Графики изменения средних цен предложений

Ниже представлены графики изменения средних цен предложений за квадратный метр в долларовом эквиваленте по городу в целом и по основным сегментам рынка. При построении этих графиков использовалась наша актуальная база данных, а также метод аппроксимации «скользящее среднее по пяти точкам».

График №1. Средние цены предложений по всем объектам вторичного рынка недвижимости Киева, в новых домах и в домах возле метро.

Синяя кривая – средние цены предложений по городу

Зеленая кривая – средние цены предложений в новых домах

Красная кривая – средние цены предложений в домах возле метро.

Средняя цена предложений в Киеве за месяц снизилась на 1,7%, за три месяца снизилась на 5,2%, за полгода снизилась на 10,2%, за год снизилась на 10,2%.

Средняя цена предложений в новых домах за месяц снизилась на 4,9%, за три месяца снизилась на 9,9%,за полгода снизилась на 13,9%, за год снизилась на 15,8%.

Средняя цена предложений в домах возле метро за месяц снизилась на 1,4%, за три месяца снизилась на 9,3%, за полгода снизилась на 14,6%, за год снизилась на 14,8%.

График №2. Средние цены предложений в сегментах «старая панель», «типовая панель» и «старый кирпич».

Синяя кривая – средние цены предложений в сегменте «старая панель»

Зеленая кривая – средние цены предложений в сегменте «типовая панель»

Красная кривая – средние цены предложений в сегменте «старый кирпич»

Средняя цена предложений в сегменте «старая панель» за месяц снизилась на 1,4%, за три месяца снизилась на 3,9%, за полгода снизилась на 6,7%, за год снизилась на 8,9%.

Средняя цена предложений в сегменте «типовая панель» за месяц снизилась на 0,1%, за три месяца снизилась на 2,1%, за полгода снизилась на 6,9%, за год снизилась на 7,2%.

Средняя цена предложений в сегменте «старый кирпич» за месяц снизилась на 1,5%, за три месяца снизилась на 5,3%, за полгода снизилась на 10,2%, за год снизилась на 10,3%.

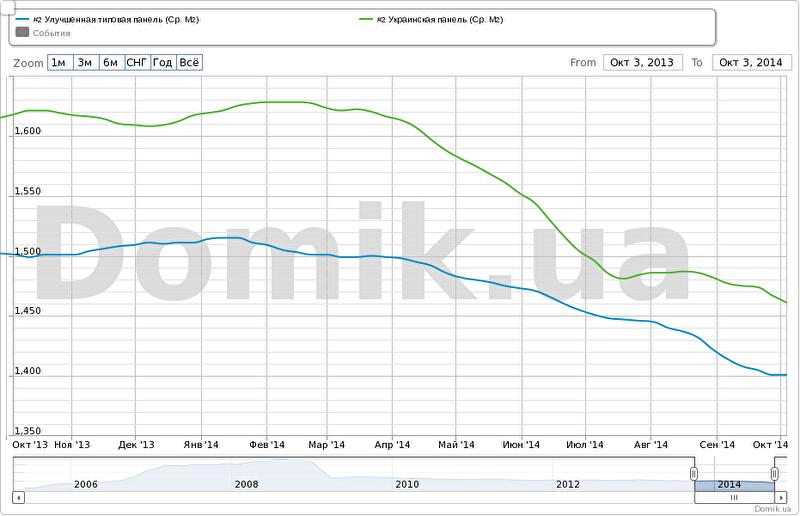

График №3. Средние цены предложений в сегментах «улучшенная типовая панель» и «украинская панель»

Синяя кривая – средние цены предложений в сегменте «улучшенная типовая панель»

Зеленая кривая – средние цены предложений в сегменте «украинская панель»

Средняя цена предложений в сегменте «улучшенная типовая панель» за месяц снизилась на 0,9%, за три месяца снизилась на 3,4%, за полгода снизилась на 6,5%, за год снизилась на 6,7%.

Средняя цена предложений в сегменте «украинская панель» за месяц снизилась на 1,1%, за три месяца снизилась на 2,3%, за полгода снизилась на 9,4%, за год снизилась на 9,7%.

График №4. Средние цены предложений в сегментах «улучшенный кирпич» и «украинский кирпич»

Синяя кривая – средние цены предложений в сегменте «улучшенный кирпич»

Зеленая кривая – средние цены предложений в сегменте «украинский кирпич»

Средняя цена предложений в сегменте «улучшенный кирпич» за месяц не изменилась, за три месяца снизилась на 4,9%, за полгода снизилась на 9,8%, за год снизилась на 8,7%.

Средняя цена предложений в сегменте «украинский кирпич» за месяц снизилась на 2,3%, за три месяца снизилась на 9,0%, за полгода снизилась на 12,6%, за год снизилась на 14,8%.

График №5. Средние цены предложений в сегментах «дореволюционные дома» и «сталинки»

Синяя кривая – средние цены предложений в сегменте «дореволюционные дома»

Зеленая кривая – средние цены предложений в сегменте «сталинки»

Средняя цена предложений в сегменте «дореволюционные дома» за месяц снизилась на 2,8%, за три месяца снизилась на 3,8%, за полгода снизилась на 8,0%, за год снизилась на 7,6%.

Средняя цена предложений в сегменте «сталинки» за месяц снизилась на 0,9%, за три месяца снизилась на 6,7%, за полгода снизилась на 9,7%, за год снизилась на 10,6%.

Как видно на графиках, в сентябре средние цены предложений снизилась во всех крупных сегментах рынка, за исключением сегмента «улучшенный кирпич». Наибольшее снижение зафиксировано в новых домах (-4,9%), а также в сегментах «дореволюционные» (-2,8%) и «украинский кирпич» (-2,3%).

За три месяца средние цены предложений снизилась во всех крупных сегментах рынка. Наибольшее снижение зафиксировано в новых домах (-9,9%), в домах возле метро (-9,3%), а также в сегментах «украинский кирпич» (-9,0%) и «сталинки» (-6,7%).

За последний год средние цены предложений снизилась во всех крупных сегментах рынка. Наибольшее снижение зафиксировано в новых домах (-15,8%), в домах возле метро (-14,8%), а также в сегментах «украинский кирпич» (-14,8%) и «сталинки» (-10,6%).

Детальную информацию об изменении средних цен предложений за любой период в каждом сегменте рынка можно проанализировать самостоятельно с помощью нашего сервиса

По нашим расчетам, в последнее время индекс недоступности жилья вырос до 21,7. То есть, среднестатистическая семья должна копить деньги на собственную квартиру более 21 года.

Прогноз на октябрь и ближайшее будущее

Полагаем, что в октябре мы будем наблюдать примерно те же процессы и тенденции, что и в последние месяцы.

Деловая активность будет низкой. По сравнению с сентябрем, количество сделок, возможно, даже упадет. Рынок будет по-прежнему работать на низких оборотах. Основная причина – сложности, связанные с конвертацией валют и снятием депозитных вкладов.

Средние цены предложений в долларах снизятся в пределах 2-3%, а в гривнах останутся примерно на том же уровне. При этом в отдельных сегментах рынка можно ожидать более существенное снижение средних цен предложений.

Что же касается цен продаж, то в условиях низкой деловой активности, они будут во многом зависеть от конкретных договоренностей продавцов и покупателей, от готовности сторон к компромиссам. Средний размер уступок продавцов, скорее всего, вырастет на несколько процентов, и в целом ряде сегментов рынка превысит 10%.

Прогноз на последующие месяцы дать сложно. Ибо многое будет зависеть от развития событий на Донбассе, результатов парламентских выборов, а также готовности Киева к зимним холодам.

Автор: Владимир Коломейко , аналитик Domik.ua

© domik.ua, 2014

Комментарии посетителей