Як зареєструвати договір про заставу нерухомості в Україні

Зміст

- Хто може бути заставодавцем

- Що може бути предметом застави

- Основні вимоги до договору застави

- Державна реєстрація обтяжень на нерухоме майно

- Нотаріальне засвідчення договорів застави та іпотеки

- За якою вартістю оцінюється предмет застави

- Де знаходиться предмет застави

- Як задовольнити вимоги за договором застави

- Висновки

Редакція порталу Domik.ua розбиралась в правових аспектах реєстрації застави нерухомості в Україні. Операції з передачі майна користуються попитом, так як дозволяють кредиторам себе перестрахувати.

Застава — майно, яке забезпечує зобов'язання позичальника за кредитом або позикою. Особу, яка надає заставу, називають заставодавцем. Того, хто, приймає заставу — заставоутримувачем. Заставою забезпечується будь-яка існуюча або майбутня вимога, яка не суперечить законодавству. Основні поняття визначає Закон України 2654-XII «Про заставу».

Хто може бути заставодавцем

Сторонами договору застави — заставодавцем і заставоутримувачем — стають фізичні, юридичні особи та держава.

Заставодавцем вважається боржник за основним зобов'язанням, або третя особа, майновий поручитель. Заставоутримувач — кредитор.

Поручителем може стати людина або підприємство, не пов'язані іншими договірними відносинами ні з кредитором, ні з боржником. За надану послугу поручитель має право вимагати винагороду, говориться у Статті 558 Цивільного кодексу України (ЦКУ).

Коли позичальник і поручитель — одна особа | |||

| 1-й учасник | Банк = Кредитор = Заставоутримувач |

=> Кредитний договір |

=> Договір застави |

| 2-й учасник | Позичальник/Боржник = Заставодавець | ||

| 1-й учасник | Позичальник/Боржник | => Кредитний договір | |

| 2-й учасник | Банк = Кредитор = Заставоутримувач | => Договір застави | |

| 3-й учасник | Майновий поручитель = Заставодавець |

Що може бути предметом застави

Згідно із законодавством, передавати в заставу дозволено майно і майнові права, які підлягають відчуженню заставодавцем і на які можна обернути стягнення.

Наприклад, іпотека — застава нерухомого майна, що залишається у володінні заставодавця або третьої сторони. Заклад — це застава рухомого майна, за якої майно передається у володіння заставоутримувача.

Предметом застави може стати майно, яке стане власністю заставодавця після укладення договору застави. «Майбутнє» право власності в такому випадку потрібно підтвердити. Приклад — іпотечний договір, предметом застави за яким буде квартира в новобудові.

Не можна передавати в заставу таку нерухомість:

— культурні цінності: об'єкти права державної або комунальної власності з Державного реєстру національного культурного надбання;

— об'єкти з Переліку пам'яток культурної спадщини, що не підлягають приватизації;

— об'єкти державної власності, приватизація яких заборонена законом, майнові комплекси державних підприємств, їх підрозділів у процесі корпоратизації;

— гуртожитки, житлові комплекси, їх частини, на які поширюється дія Закону «Про забезпечення реалізації житлових прав мешканців гуртожитків».

Нерухомість, якою володіють два або більше власників передається в заставу тільки за згодою всіх співвласників. Майно у спільній частковій власності, може бути самостійним предметом застави за умови виділення цієї частки в натурі.

Одне і те ж майно дозволено закладати кілька разів, якщо це не заборонено попереднім договором або законодавством. Про це сказано в Статті 588 ЦКУ. Наступна застава не припиняє право попереднього заставоутримувача. Вимоги кредиторів задовольняються в порядку черговості виникнення права застави.

Основні вимоги до договору застави

У договорі застави потрібно вказувати таку інформацію:

- суть;

- розмір;

- термін виконання зобов'язання, забезпеченого заставою;

- посилання на договір або іншу угоду за основним зобов'язанням;

- опис предмета застави;

- інші умови, уточнення, заборони.

Договір застави укладають в письмовому вигляді. У випадках, коли предмет застави — нерухомість, необхідне нотаріальне засвідчення. Якщо не дотримуватися вимог щодо форми і нотаріального засвідчення, договір буде вважатися недійсним.

Право застави виникає з моменту укладення договору застави, а в разі, коли договір підлягає нотаріальному засвідченню — з моменту засвідчення.

Державна реєстрація обтяжень на нерухоме майно

Іпотека — популярний вид застави, в якому майно не передається заставоутримувачу. Це похідне зобов'язання, яке виникає в результаті укладення основного договору. Тому діє до припинення основного зобов'язання або до закінчення строку дії іпотечного договору.

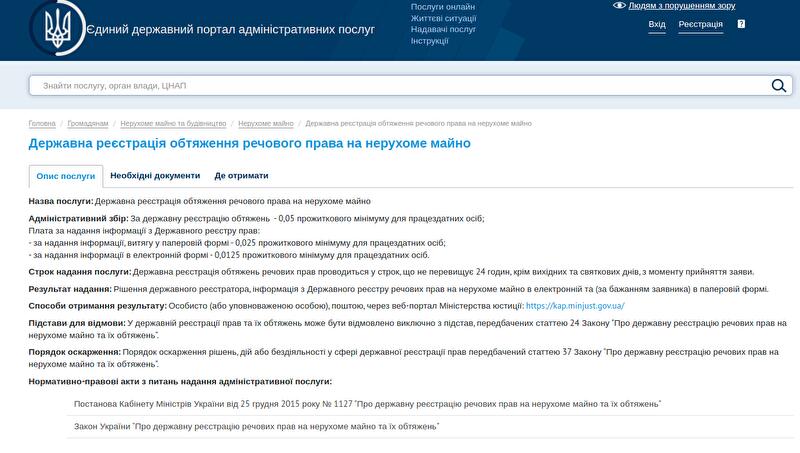

Іпотека належить до видів обтяження прав на нерухоме майно, об'єкт незавершеного будівництва, говорить Закон «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень».

Обтяження — заборона або обмеження розпорядження або користування нерухомістю.

Обтяження нерухомого майна іпотекою підлягає державній реєстрації, стверджує Стаття 4 Закону 898-IV «Про іпотеку». Це стосується об’єктів незавершеного будівництва.

Взаємні права і обов'язки іпотекодавця та іпотекоутримувача виникають з моменту державної реєстрації іпотеки.

Також реєструють і засвідчують у нотаріуса зміни і доповнення до іпотечного договору, угоду про відступлення прав. Крім того, іпотекоутримувач зобов'язаний звернутися до держреєстратора із заявою про припинення іпотеки не пізніше 14-ти днів із дня повного погашення боргу за основним зобов'язанням.

Послугу з державної реєстрації обтяження на нерухоме майно надають такі інстанції:

— виконавчі органи сільських, селищних і міських рад, комунальні центри надання адміністративних послуг (ЦНАП). У Києві обтяження речового права на нерухомість реєструють також у ЦНАП;

— акредитовані суб'єкти;

— державні реєстратори прав на нерухоме майно, нотаріуси та державні виконавці;

— адміністративну послугу в електронному вигляді надають за посиланням: https://kap.minjust.gov.ua/

Для реєстрації обтяження на нерухомість у держреєстрі потрібен такий перелік документів:

— заява про державну реєстрацію прав та їх обтяження;

Як правильно оформити документ, можна подивитися в наказі Міністерства юстиції України «Про затвердження Вимог до оформлення заяв та рішень у сфері державної реєстрації речових прав на нерухоме майно та їх обтяжень». Шаблон заяви доступний на Єдиному державному порталі адміністративних послуг;

— документ, що засвідчує особу заявника або представника;

— квитанція про сплату адміністративного збору.

— оригінали або завірені копії документів, які підтверджують придбання, зміни, перехід і припинення обтяжень прав на нерухоме майно. Перелік відрізняється, в залежності від обставин і умов, прописаних у договорах, а саме:

а) рішення суду про обтяження прав на нерухомість;

б) рішення державного або приватного виконавця;

в) документ, на якому нотаріусом здійснено напис про накладення заборони на відчуження;

г) рішення органу місцевого самоврядування про те, що об'єкт належить до застарілого житлового фонду;

д) договір, яким встановлюється обтяження прав на нерухомість або його дублікат;

ж) інші акти органів державної влади і посадових осіб, у випадках, передбачених Законом «Про державну реєстрацію прав на нерухоме майно та їх обтяжень», Порядком державної реєстрації прав на нерухоме майно та їх обтяжень, що затверджений постановою Кабінету Міністрів України від 25 грудня 2015 року № 1127.

Державна реєстрація обтяжень, іпотек речових прав проводиться у строк, що не перевищує двох робочих днів із дня реєстрації відповідної заяви в Державному реєстрі прав.

Адміністративний збір за держреєстрацію становить 0,05 прожиткового мінімуму для працездатних осіб, визначеного на 1 січня календарного року. Перелік осіб, які звільнені від сплати, прописаний у Статті 34 Закону «Про державну реєстрацію прав на нерухоме майно та їх обтяжень».

Після процедури заявник отримує рішення державного реєстратора, інформацію з Державного реєстру прав на нерухоме майно в електронній і, за бажанням заявника, в паперовій формі.

Перевірка обтяжень також здійснюється за допомогою Держреєстру:

- витяг в паперовій формі — 0,025 прожиткового мінімуму для працездатних осіб;

- інформація в електронному вигляді — 0,0125 прожиткового мінімуму для працездатних осіб.

Читайте також: Кабмін змінив правила реєстрації місця проживання в іпотечній оселі

Нотаріальне засвідчення договорів застави та іпотеки

Принципи засвідчення договорів відчуження та застави майна вказані в Статті 55 Закону 3425-XII «Про нотаріат». Засвідчення договорів нерухомості відбувається за місцезнаходженням об'єкта, юридичної особи або за зареєстрованим місцем проживання фізичної особи — однієї зі сторін відповідного договору. Перш, ніж засвідчити договір застави нерухомого майна, нотаріус перевіряє відсутність заборони на відчуження або арешту.

Для засвідчення договору застави (іпотеки) нотаріусу надається низка документів. У першу чергу оригінал договору з якого виникає існуюча або майбутня вимога, що випливає з договору позики, кредиту, купівлі-продажу, оренди (договір позики і т.ін.).

Далі нотаріус пропонує встановити особу сторін. Будуть потрібні такі документи (перелік нижче).

Для фізичних осіб:

- оригінал паспорта;

- ідентифікаційний номер;

- свідоцтво про реєстрацію шлюбу, якщо нерухоме майно нажите в шлюбі;

- заяву-згоду дружини (чоловіка), якщо майно придбано після укладення шлюбу;

- шлюбний контракт, якщо пара уклала таку угоду.

Для юридичних осіб:

- оригінал свідоцтва про державну реєстрацію;

- оригінал статуту (установчого договору);

- документ (нотаріально засвідчена довіреність, протокол, наказ), що підтверджує повноваження представника;

- протокол (рішення) загальних зборів юридичної особи про передачу в заставу (іпотеку);

- довідка з Єдиного державного реєстру підприємств та організацій України (ЄДРПОУ);

- виписка з Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців.

- оригінал паспорта та ідентифікаційний номер представника;

- печатка юридичної особи.

Перелік довідок і документів для різних об'єктів нерухомості трохи відрізняється. Для засвідчення договору, за яким в заставу передається квартира або будинок, надають такі папери:

- документ, що підтверджує право власності на квартиру;

- довідка (Форма №3) про зареєстрованих (прописаних) осіб у квартирі, яка відчужується;

- незалежна експертна оцінка ринкової вартості;

- для житлового будинку довідка про присвоєння кадастрового номера земельній ділянці, на якій споруджено будинок і про розмір земельної ділянки, якщо він знаходиться в державній власності, договір оренди цієї ділянки.

Житловий будинок відчужується разом із землею, на якій розміщений, якщо земельна ділянка в приватній власності. Такі вимоги описані в Статті 120 Земельного кодексу України і 377 ЦКУ.

Іпотечний договір, предмет застави за яким об'єкт незавершеного будівництва, засвідчується на підставі документів, що підтверджують майнові права на цей об'єкт. Нотаріус витребує витяг з єдиного реєстру прав власності на нерухоме майно із зазначенням відсотка готовності об'єкта, незалежну експертну оцінку вартості та документ на право власності або користування земельною ділянкою.

Після закінчення будівництва нерухомість продовжує бути предметом іпотеки відповідно до умов іпотечного договору. У цьому випадку іпотекоутримувач реєструє обтяження прав власника на збудовану нерухомість.

Заставна — це іпотечний цінний папір, що засвідчує право власника на одержання виконання за грошовим зобов'язанням, а в разі невиконання — звернути стягнення на предмет іпотеки. Заставна оформляється, якщо видача передбачена іпотечним договором. Після державної реєстрації іпотеки оригінал заставної передається іпотекоутримувачу. Видача заставної, анулювання, отримання нової підлягають державній реєстрації.

Читайте також: Оскарження нотаріальних дій під час реєстрації купівлі квартири

За якою вартістю оцінюється предмет застави

Стаття 582 ЦКУ вказує, що оцінка предмета застави здійснюється заставодавцем разом із заставоутримувачем відповідно до сформованих цін, що склалися на момент виникнення права застави. Професійного оцінювача залучають тоді, коли в договорі зазначено відповідну умову і на цьому наполягає кредитор.

Вартість предмета іпотеки визначається за згодою між іпотекодавцем та іпотекоутримувачем. Оцінка проводиться професійним оцінювачем, якщо того вимагає договір або законодавство (Стаття 5 Закону «Про іпотеку»). Незалежна оцінка здійснюється у випадках застави державного та комунального майна. Нюанси процедури описує Закон «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні». Заставна вартість може відрізнятися від балансової, ціни подальшого продажу об'єкта або розміру забезпеченої заставою вимоги.

Що робити, коли сума після реалізації нерухомості відрізняється від вимог заставоутримувача:

- якщо виручка від проданого предмета застави перевищує розмір вимог, різниця повертається заставодавцю. Коли продають майно держпідприємства, різниця надходить до відповідного бюджету;

- заставоутримувач може компенсувати нестачу іншим майном боржника, коли грошей після реалізації предмета застави бракує для повного задоволення вимог.

Де знаходиться предмет застави

Законом або договором передбачається перебування заставленого майна у володінні заставодавця, заставоутримувача або третьої особи (Стаття 9 Закону «Про заставу»).

Заставодавець за згодою заставоутримувача має право відчужувати предмет застави, передавати в користування іншим або по-іншому розпоряджатися. Може його заповідати. Угода, що обмежує право заставодавця передати у спадок закладене майно, вважається незначною — стверджує Стаття 586 ЦКУ.

Заставоутримувач може користуватися переданим йому предметом застави лише у випадках, встановлених договором.

Як задовольнити вимоги за договором застави

Право застави припиняється, коли виконано забезпечене заставою зобов'язання. У такому випадку заставоутримувач зобов'язаний негайно повернути закладене майно заставодавцю.

Заставоутримувач має право стягнути предмет застави, якщо боржник не виконав зобов'язання вчасно. Звернення стягнення на заставне майно може відбуватися кількома способами:

- добровільно (за згодою сторін): передача у власність заставоутримувачу, реалізація предмета застави заставоутримувачем;

- примусово: заставне майно реалізується за рішенням суду або за виконавчим написом нотаріуса державним чи приватним виконавцем через спеціалізовані організації.

Порядок примусового продажу заставленого майна регулюється статтями Закону «Про заставу», «Про виконавче провадження» та іншими нормативно-правовими актами. Інколи передбачена законодавством процедура продажу не повною мірою задовольняє сторони договору. Кредитори скаржаться на прогалини в правовій регламентації та тривалість процедури. Боржників часто не влаштовує те, що майно продається за заниженою вартістю, плюс витрати на реалізацію компенсує заставодавець.

Реалізація заставного майна проводиться через аукціон — публічні торги, в тому числі електронні. За бажанням сторін допускається інший спосіб продажу предмета застави. Виняток становить ситуація, коли заставодавець — держпідприємство. Заставодавець може в будь-який час до моменту реалізації предмета застави припинити звернення стягнення, виконавши зобов'язання.

Заставоутримувач має право вимагати дострокового виконання зобов'язання в таких випадках:

- передання заставодавцем предмета застави іншій особі без згоди заставоутримувача, якщо це було необхідною умовою;

- порушення заставодавцем правил про заміну, наступну заставу або розпорядження предметом застави;

- втрати предмета застави внаслідок обставин, за які заставоутримувач не відповідальний, якщо заставодавець не замінив або не відновив предмет застави;

- порушення заставодавцем інших умов договору.

Якщо третій учасник угоди надав в заставу власне майно, він може задовольнити вимогу кредитора без згоди боржника. Таке можливо, коли заставодавець боїться втратити право на майно, якщо кредитор вимагає стягнення. У такому разі до іншої особи переходять права кредитора, йдеться в Статті 528 ЦКУ.

У жовтні 2020 року Президент України Володимир Зеленський продовжив до 21 квітня 2021 року мораторій на стягнення заставленого майна за кредитами в іноземній валюті.

Читайте також: ТОП-3 осінніх закони про нерухомість від команди Володимира Зеленського

Дізнатися більше про особливості процедури нотаріальної реєстрації договорів застави житлової нерухомості можна на форумі Юридична консультація.

Висновки

Зростання попиту на іпотеку рекордно високе протягом двох кварталів поспіль. Це дані опитування, проведеного Національним банком України з грудня 2020 по січень 2021 рр. серед кредитних менеджерів 24-х фінансових установ. Уперше з 2017 року відбулося пом'якшення стандартів іпотечного кредитування, чому сприяли позитивні очікування на ринку нерухомості та зниження вартості ресурсів переважно у великих банках. Респонденти відзначили поліпшення умов схвалення кредитних заявок, зокрема зменшення ставок і LTV (співвідношення кредиту і вартості житла). У жовтні 2020 року, за інформацією НБУ, обсяги іпотечного кредитування були найбільшими за останні два роки. За результатами опитування банків, в зазначеному місяці фінустанови видали 662 кредити на загальну суму 491 млн грн. У порівнянні з жовтнем 2019 року обсяг видачі нових іпотечних кредитів збільшився на 82%.

Обтяження нерухомості іпотекою підлягає державній реєстрації. Іпотечний договір укладається між одним або декількома іпотекодавцями і іпотекоутримувачами в письмовій формі та повинен бути засвідчений нотаріусом. Нотаріальному засвідченню підлягають усі договори застави, зобов'язання за якими забезпечуються нерухомим майном.

Усе, що стосується реєстрації договорів про заставу нерухомості в Україні, вимагає уважної та ретельної підготовки. Процедуру державної реєстрації та нотаріального засвідчення регламентують десятки законів і постанов. У кожному випадку потрібен свій пакет документів. Під час підписання паперів слід скрупульозно читати умови і враховувати нюанси. Порушення правил оформлення і реєстрації договорів про заставу може в подальшому привести до судових розглядів, втрати коштів або об'єктів нерухомості.

Інформаційно-аналітичний відділ Domik.ua

© domik.ua, 2021