Что думают эксперты о реструктуризации

ВР приняла, как показала всего одна ночь, скандальный закон о реструктуризации валютных кредитов. "За" проголосовало 229 депутатов. Были те, кто "проигнорировали" этот процесс, воздержавшись от нажатия кнопки. И лишь один "слуга народа" на свой страх и риск проголосовал "против". Народного депутата Руслана Демчака, который и является этим единственным и уникальным в своем роде, возвели в ранг святых, говоря о его сознательности, ответственности и экономической грамотности.

Читайте также: Банкам разрешили не возвращать депозиты досрочно

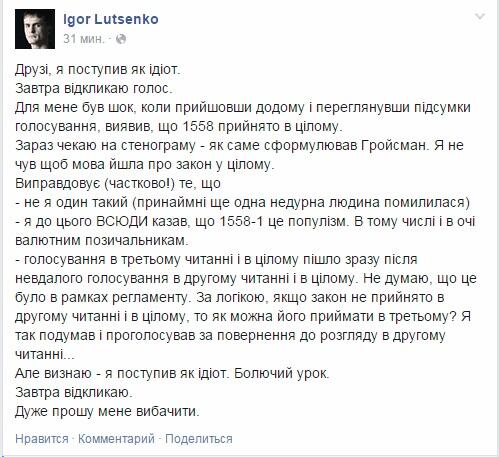

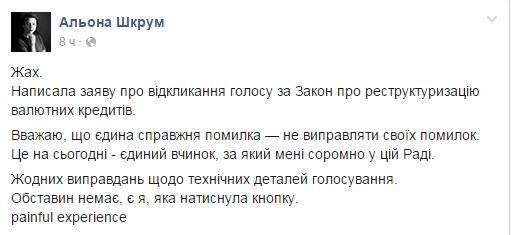

Однако не всем повезло получить такое признание. Большинство же "простого народа" и экспертов беспощадно раскритиковали принятие закона 1558. Есть уже первые "покаявшиеся" - три нардепа, которые недопоняли, недослышали и решили отозвать свои голоса – это Игорь Луценко

Александр Черненко

Алена Шкрум

Если они действительно сдержат свое слово, то картина будет еще более парадоксальной. Останется ровно 226 голос – столько, сколько надо, чтобы закон был принят. Еще минус один – и проблема будет исчерпана.

Другой вариант развития событий – вето Президента. Иначе – не видеть Украина денег МВФ, о чем мы предупреждены. "Мы по-прежнему привержены поддержке добровольного переговорного процесса между заемщиками и банками по реструктуризации ипотечных кредитов в иностранной валюте. … Если закон об обязательном преобразовании валютных ипотечных кредитов в гривну будет принят, президент должен будет его ветировать", - говорится в Меморандуме фонда. К такому действию главу государства также призвали пользователи социальных сетей. Все больше популярности набирает хе штег -#ПорошенкоВетуй1558 (https://twitter.com/hashtag/%D0%9F%D0%BE%D1%80%D0%BE%D1%88%D0%B5%D0%BD%D0%BA%D0%BE%D0%92%D0%B5%D1%82%D1%83%D0%B91558?src=hash). Но найдет ли г-н Порошенко время для того, чтобы обратить внимание на эти призывы?

Что же конкретно думают об этом законе экономические эксперты, некоторые депутаты и другие представители власти? Они рассказали в социальных сетях.

Официальная позиция Национального банка Украины

Национальный банк Украины решительно настаивает на отклонении проекта закона 1558-1 "О реструктуризации обязательств по кредитам в иностранной валюте".

Принятие законопроекта 1558-1 будет иметь разрушительный характер для финансовой и банковской системы. Ведь им предлагается обязать банки конвертировать все потребительские кредиты в иностранной валюте по курсу на момент подписания договора (примерно 5,05 грн/долл.). Под угрозу будет поставлена не только стабильность банковской системы, но и благосостояние всех граждан.

Так, если все кредиты, предоставленные физическим лицам-резидентам в иностранной валюте конвертировать в гривну по курсу 5,05 грн/долл., то банковская система понесет убытки в сумме около 100 млрд грн.

Реализация указанных положений приведет к тому, что банковская система потеряет способность придерживаться обязательных нормативов капитала, что приведет к необходимости немедленной капитализации банковской системы, в том числе государством через рефинансирование, – а это дополнительная существенная нагрузка на государственный бюджет. Такие нововведения приведут к массовому отнесению банков к категории неплатежеспособных, увеличению расходов Фонда гарантирования вкладов физических лиц.

Читайте также: Закон о реструктуризации – популизм на грани преступления

Кроме того, предусмотренные законопроектом меры существенно нарушают баланс прав сторон кредитного договора – кредиторов и заемщиков в сторону потребителя, возлагая всю тяжесть убытков исключительно на банковскую систему. Это не только противоречит предусмотренным Гражданским кодексом Украины принципам справедливости и свободного урегулирования сторонами договорных отношений, но и создает почву для нарушения прав других клиентов банков – их вкладчиков.

Согласно действующему законодательству, вопрос о реструктуризации задолженности по кредитным договорам (погашение кредита по специальному курсу или продлении действия договора), внесении изменений в кредитные договоры о порядке погашения кредита, пени, штрафа решаются непосредственно кредитным договором между кредитором и заемщиком.

А согласно части 12 статьи 11 закона Украины "О защите прав потребителей" кредитор имеет право проводить по согласованию с потребителем реструктуризацию задолженности по договору о предоставлении потребительского кредита.

Обращаем также внимание, что статьями 5 и 47 закона Украины "О банках и банковской деятельности" определена экономическая независимость банков и самостоятельность в проведении ими кредитной политики, которую они должны осуществлять, гарантируя безубыточную деятельность и учитывая риски невозврата кредитов. Банки определяют порядок привлечения и размещения средств на собственных условиях и на собственный риск, самостоятельно устанавливают уровень процентных ставок и комиссионных вознаграждений.

Национальный банк Украины считает, что урегулировать вышеупомянутый вопрос необходимо исключительно на добровольных и договорных началах.

Наталья Яресько, министр финансов

Принятие этого закона – это вызов справедливости в Украине. Сегодня всё правительство работает над тем, чтобы повысить уровень справедливости в нашем обществе. Однако этот закон никак не помогает в этом.

Сегодня одни граждане Украины, взявшие ссуды в банках, несмотря на кризис, исправно платят по своим кредитам. Другие граждане вообще не берут кредиты, чтобы не брать на себя риски, ассоциированные с ними. Третьи взяли валютные займы, но договорились с банками о добровольной реструктуризации этих кредитов и продолжают их выплачивать. Но почему-то депутаты решили позаботиться об интересах лишь совсем небольшой части заемщиков, взявших валютные кредиты.

Потенциальные потери целой банковской системы от такого шага составят 95 млрд гривен – это больше, чем будет потрачено на оборону и правоохранительную деятельность в 2015 году. И эти средства будут платить все граждане, в форме ухудшения состояния нашей банковской системы, новых банкротств банков, потерь депозитов гражданами, которые ни в чем не виноваты.

Это популизм, который не имеет ничего общего со справедливостью.

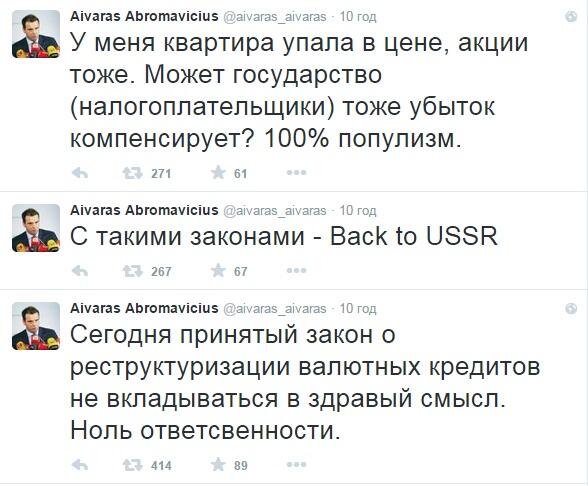

Айварас Абромавичус, министр экономического развития и торговли

Андрей Блинов, экономический эксперт

Вчера произошло знаменательно событие. Часть народных депутатов, поняв из сообщений и угроз в социальных сетях о своих перспективах после результативного голосования по законопроекту о принудительной реструктуризации всех (!) валютных кредитов, а также о новой волне банковских проблем (а у них там депозитов на многие тысячи депутатских зарплат), наспех заявили об отзыве своего голоса.

Понятно, что вы надеялись, что будет 220-225 голосов – и вы в белом. Не получилось.

И не надо про "не разобрались". Законопроект в парламенте находится с апреля, вокруг него написана куча аналитики и сломано немало списков. Все сознательно и все прозрачно. Александр Черненко - "не разобрался" в сути законопроекта трижды: и 9 апреля, и 21 мая, и 2 июля.

Алена Шкрум и Игорь Луценко – во втором и третьем чтении. Виктор Чумак с моего округа – на этот раз респект.

Ждать вето президента? Зачем? Сегодня Владимир Гройсман может поднять вопрос о нарушении процедуры во время вчерашнего голосования и организовать переголосование. Когда это необходимо, спикер привык это делать на раз-два-шесть.

Ирина Фриз, народный депутат от БПП

К сожалению, 229 депутатов не сделали выводов из событий в Греции. Голосование парламента за законопроект 1558-1 является огромной ошибкой и несет опасность экономике государства. Вопрос лиц, имеющих обязательства по кредитам в иностранной валюте, напрямую связаны с вопросом депозитных вкладчиков, стабильностью банковской системы во время кризиса и в целом стабильностью финансовой системы государства.

Принятое решение является крайне популистским, а, как известно, популистские решения слишком опасны для экономики. Во-первых, в случае принятия такого Закона существуют риски прекращения предоставления международной помощи, что означает неизбежный суверенный дефолт по обязательствам. Сомневаюсь в целесообразности ставить на весы проблему валютных заемщиков и экономику всего государства: рабочие места, пенсии, зарплаты государственного и коммунального сектора и тому подобное.

Во-вторых, в последнее время мы наблюдаем банкротство и введение временных администраций в многочисленные банковские учреждения, не выдерживающие условия кризиса. Банкротство банков – это создание угрозы для средств вкладчиков – граждан Украины, чьи деньги питают экономику страны. Сотни тысяч вкладчиков потеряют свои средства, начнется неконтролируемый отток средств из банковской системы, возникнут проблемы с выплатами зарплат, пенсий, денежными трансферами. И это не вопрос обогащения банков или отдельных лиц и чиновников. Этот вопрос финансовой стабильности миллионов граждан Украины.

В-третьих, пересчет кредитов критически увеличит убытки банковской системы, которая до сих пор не смогла окончательно преодолеть кризис 2008-2009 годов. Итак, высокие кредитные ставки для бизнеса и населения, дополнительное торможение экономики, рост цен, тарифов.

В-четвертых, любой кредит – это исключительно добровольная операция с высоким уровнем риска. И в отличие от депозитного вклада, который должен защищаться государством через Фонд страхования вкладов, кредит не защищается ни в одном цивилизованном государстве. В Украине официально всегда была запрещена заработная плата в иностранной валюте. Обращение по валютным кредитам было обусловлено тем, что за ними процентная ставка была значительно ниже, чем на кредиты в гривне. Таким образом, большинство случаев обращения к валютным кредитам была попыткой минимизировать расходы по уплате долговых обязательств. Впрочем, после изменения экономических условий, государство или банковская система не должна возмещать убытки лиц, возникшие из-за попытки де-факто оптимизировать кредитную операцию.

Государственный подход должен включать в себя законодательно закрепленные возможности пролонгации, реструктуризации кредитов, защиты от ареста или изъятия имущества и тому подобное. Впрочем, решение, принятое к тому же с нарушением регламента парламентом противоречит здравому смыслу и является таким, которое должно быть обжаловано. Исключительно парламентарии, которые голосовали "за" несут ответственность за последствия такого решения.

Валерий Пекар, преподаватель Киево-Могилянской бизнес-школы и соучредитель проекта "Нова Країна"

...Буквально три дня назад я писал, что парламент недееспособен. Вчерашний день доказал это безошибочно. Этот парламент представляет собой угрозу национальной безопасности и национальному выживанию. Следующий парламент будет еще хуже, там будет еще больше популистов и еще больше Оккупационного Блока. Выход пока один: парламент нужно срочно переформатировать. Создать фракцию честных и умных, какой бы малой она ни была. Сломать нынешнее разделение на фракции как искусственные стены, которые делят не по ценностям, а по случайностям. Работать для своего избирателя, который пристально следит и будет верным. И занять круговую оборону. Как в Донецком аэропорту.

...Мы знаем, что подавляющее большинство избирателей патерналистски настроенное, необразованное и безответственное. Эти люди выбирают парламент. За голоса этих людей вчера боролись народные депутаты. Не за голоса 65 тыс., кто имеет валютные кредиты. А за голоса 25 млн, кому было направлено это сообщение: можно жить безответственно, за все заплатят те, кто живет ответственно. Именно это и называется популизм.

Но тогда надо бояться, что из страны уедет 200 тыс. лучших людей, потерявших надежду, и страну можно будет закрывать. Что вы смотрите на Грецию? Вы посмотрите на Зимбабве, где убили белых и загубили землю. Вы посмотрите на Россию в 1917 году. Следующие 70 лет советской власти Украина не переживет.

Билет в высшую лигу наций стоит дорого.

Читайте также: Торжество абсурда: чем чреват закон о реструктуризации валютных кредитов

Очевидно, на этом этапе - разговоров - дело не закончится. Еще много кто выскажется, будет недовольным или же наоборот. Однако более интересно, кто поставит точку в этой дискуссии - Президент, четвертый покаявшийся депутат или нас ждет более "интересный" сценарий?

Комментарии посетителей