Рынок недвижимости в условиях силового противостояния

В 2014 году традиционные январские каникулы на рынке недвижимости проходили на фоне обострения общественно-политического кризиса, вылившегося в силовые противостояния сначала в Киеве, а потом и по всей Украине. Деловая активность была низкой, что, в общем-то, нетрудно было предвидеть. Однако в общественно-политической жизни, на улицах, а затем и в экономике страны ситуация менялась постоянно. И, как следствие этого, менялась и ситуация на рынке недвижимости: каждая неделя января отличалась от предыдущей.

В первой половине месяца участники рынка отдыхали, многие продавцы временно сняли свои квартиры с торгов. Но уже во второй декаде месяца ситуация начала накаляться. Курс наличной гривны пошел вниз, и это обеспокоило как продавцов, так и покупателей.

Рынок постепенно стал выходить из зимней спячки. В середине января возросло, пусть и ненамного, количество предложений, заявок, звонков по рекламе, просмотров и сделок.

Возможно, процесс «пробуждения» и дальше проходил бы по обычному для этого времени года сценарию, если бы не резкое обострение общественно-политической ситуации. В центре Киева жгли покрышки, на улице даже появился БТР, «Беркут» бросал светошумовые гранаты и периодически переходил в атаку, а в ответ летели булыжники и бутылки с зажигательной смесью… В воздухе явно запахло не только горящей резиной, но и массовыми репрессиями, введением чрезвычайного положения и даже гражданской войной.

Рынок наличных валют отреагировал существенным снижением курса гривны , а подавляющее большинство участников рынка недвижимости замерли в ожидании дальнейшего развития событий.

Но далеко не все. Как говорится, противостояния – противостояниями, а назревшие финансовые и жилищные проблемы нужно решать.

В конце января количество сделок заметно увеличилось . Сказались особенности ментальности наших соотечественников, привыкших откладывать принятие ответственных решений на самый последний момент. В данном случае - на последнюю неделю января, когда еще можно было использовать отчеты об оценке недвижимости, выполненные по «старым правилам». В отличие от оценок, выполненных по «новым правилам» , эти оценки не заносились в государственный реестр, а потому соответствующие документы могли быть подготовлены когда угодно. Вот только датированы они должны были быть не позднее 31 октября 2013 года, а срок их действия – три месяца. С 1 февраля для заключения сделок необходимы оценки стоимости недвижимости, выполненные по «новым правилам».

Немалую роль сыграло и резкое ослабление силовых противостояний на улицах Киева после принятия закона об амнистии и отменены одиозных законов от 16 января

Анализируя причины роста числа сделок в конце января, необходимо учесть, что многие из них были запланированы еще в декабре. Тогда стороны вполне справедливо полагали, что в январе рынок уйдет на традиционные каникулы и оживет лишь в самом конце месяца. Соответственно и назначили даты сделок в договорах о намерениях.

Пока еще рано делать окончательные выводы, связанные с процессами на рынке недвижимости в январе 2014 года. И это касается не только колебаний деловой активности, но и изменения цен. Можно лишь констатировать, что в январе размеры уступок при проведении торгов увеличились на несколько процентов. При этом необходимо учитывать изменения курсов валют и то, что торги, как правило, идут в долларах. В гривнах цены даже после уступок нередко выростали. Хотя были случаи, когда цены снизились и в национальной валюте.

Средние цены предложений на вторичном рынке Киева

Основные ценовые показатели вторичного рынка жилья Киева, полученные при статистическом анализе нашей актуальной базы данных предложений, приведены в таблице.

| Средние цены* предложений $/кв.м ( www.domik.ua ) | ||||||

| Изменение за период | ||||||

| | январь 2014 | месяц | три месяца | полгода | год | три года |

| Киев | 1701 | 0,0% | 0,0% | +0,1% | -0,8% | -9,9% |

| Гостинки | 1702 | +0,1% | 0,0% | -0,4% | -6,1% | -7,9% |

| Однокомнатные | 1691 | -0,1% | -0,5% | +0,2% | -0,8% | -8,8% |

| 1757 | -0,3% | -3,1% | +0,3% | -0,4% | -6,4% | |

| 1795 | +1,9% | +3,3% | +2,3% | +3,2% | -4,1% | |

| 2245 | +1,4% | +1,0% | +0,7% | +6,7% | +0,6% | |

| 2924 | -8,2% | -1,9% | -10,0% | +0,2% | -7,5% | |

* При определении средних цен использовался метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

По данным портала недвижимости Domik.ua , в январе средние цены предложений превышали цены продаж в соответствующих сегментах рынка в среднем на 7,3%.

Ниже приведены графики изменения средних цен предложений за квадратный метр в долларовом эквиваленте за последний год. При определении средних цен использовалась наша актуальная база данных, а также метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

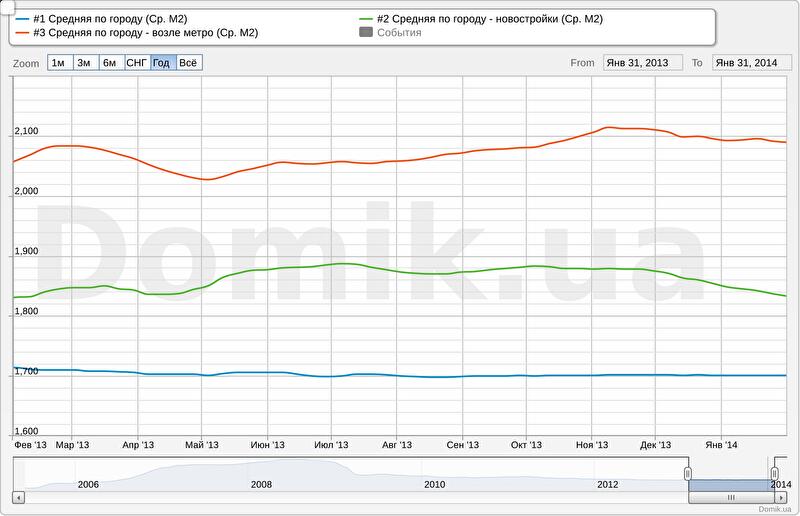

График №1. Средние цены предложений по всем объектам вторичного рынка недвижимости Киева, в новых домах и в домах возле метро.

Синяя кривая – средние цены предложений по городу

Зеленая кривая – средние цены предложений в новых домах

Красная кривая – средние цены предложений в домах возле метро.

Средняя цена предложений в Киеве за месяц не изменилась, за полгода выросла на 0,1%, за год снизилась на 0,8%.

Средняя цена предложений в новых домах за месяц снизилась на 0,8%, за полгода снизилась на 2,1%, за год выросла на 0,1%.

Средняя цена предложений в домах возле метро за месяц снизилась на 0,1%, за полгода выросла на 1,5%, за год выросла на 1,5%.

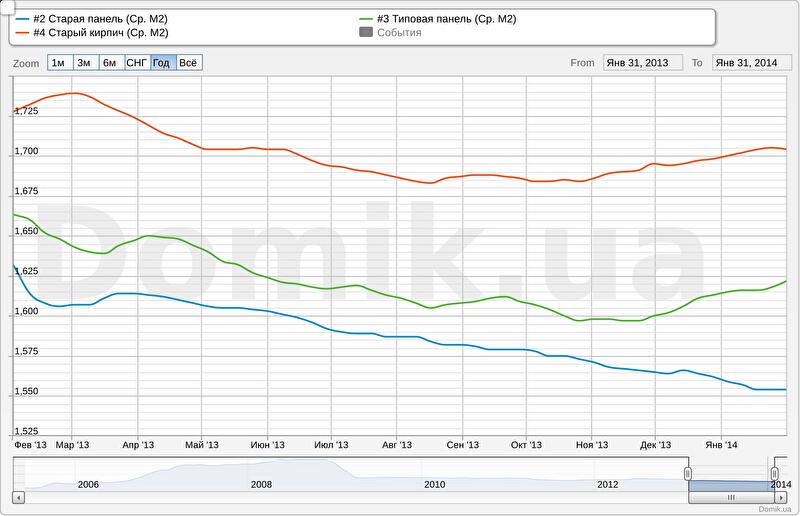

График №2. Средние цены предложений в сегментах «старая панель», «типовая панель» и «старый кирпич».

Синяя кривая – средние цены предложений в сегменте «старая панель»

Зеленая кривая – средние цены предложений в сегменте «типовая панель»

Красная кривая – средние цены предложений в сегменте «старый кирпич»

Средняя цена предложений в сегменте «старая панель» за месяц снизилась на 0,3%, за полгода снизилась на 2,1%, за год снизилась на 4,7%.

Средняя цена предложений в сегменте «типовая панель» за месяц выросла на 0,4%, за полгода выросла на 0,7%, за год снизилась на 2,5%.

Средняя цена предложений в сегменте «старый кирпич» за месяц выросла на 0,2%, за полгода выросла на 1,1%, за год снизилась на 1,4%.

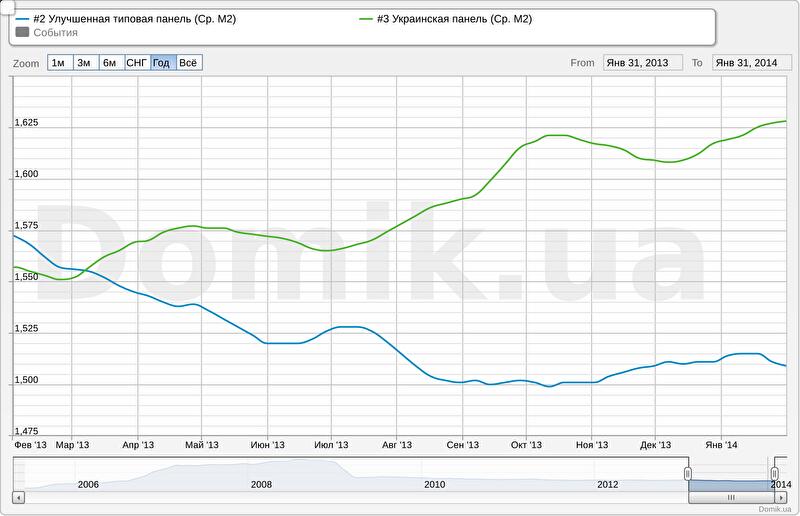

График №3. Средние цены предложений в сегментах «улучшенная типовая панель» и «украинская панель»

Синяя кривая – средние цены предложений в сегменте «улучшенная типовая панель»

Зеленая кривая – средние цены предложений в сегменте «украинская панель»

Средняя цена предложений в сегменте «улучшенная типовая панель» за месяц снизилась на 0,3%, за полгода снизилась на 0,4%, за год снизилась на 4,0%.

Средняя цена предложений в сегменте «украинская панель» за месяц выросла на 0,6%, за полгода выросла на 3,2%, за год выросла на 4,6%.

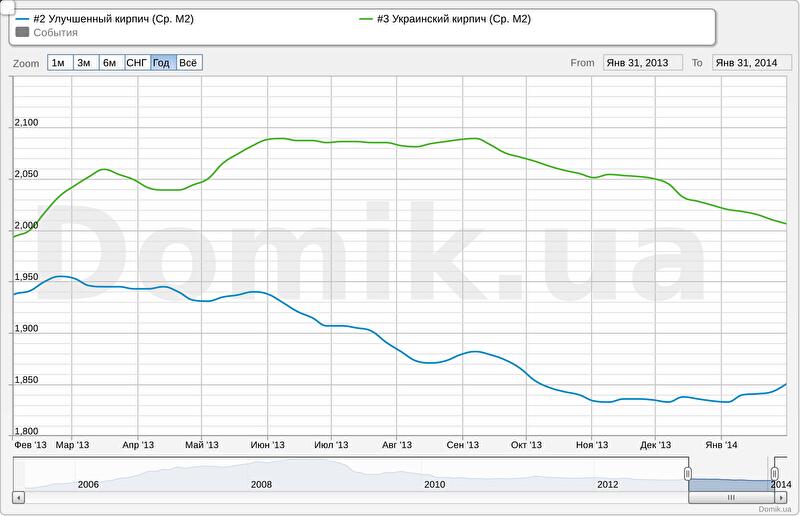

График №4. Средние цены предложений в сегментах «улучшенный кирпич» и «украинский кирпич»

Синяя кривая – средние цены предложений в сегменте «улучшенный кирпич»

Зеленая кривая – средние цены предложений в сегменте «украинский кирпич»

Средняя цена предложений в сегменте «улучшенный кирпич» за месяц выросла на 1,0%, за полгода снизилась на 1,6%, за год снизилась на 4,5%.

Средняя цена предложений в сегменте «украинский кирпич» за месяц снизилась на 0,7%, за полгода снизилась на 3,7%, за год выросла на 0,6%.

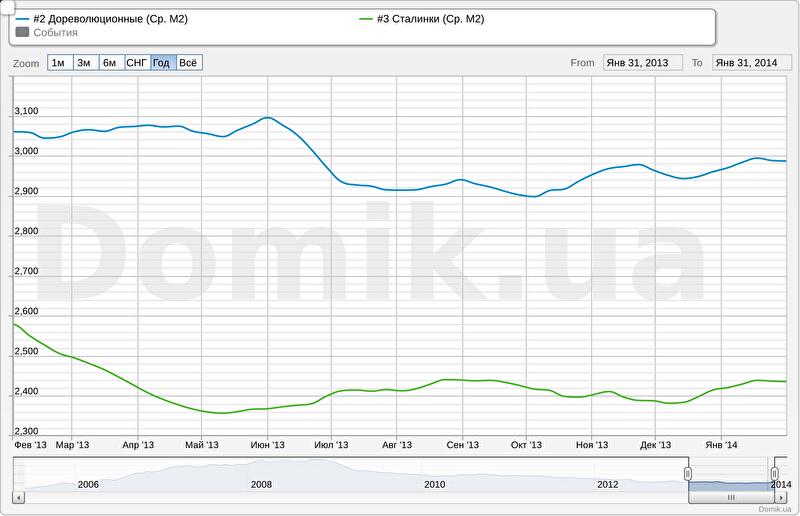

График №5. Средние цены предложений в сегментах «дореволюционные дома» и «сталинки»

Синяя кривая – средние цены предложений в сегменте «дореволюционные дома»

Зеленая кривая – средние цены предложений в сегменте «сталинки»

Средняя цена предложений в сегменте «дореволюционные дома» за месяц выросла на 0,6%, за полгода выросла на 2,5%, за год снизилась на 2,4%.

Средняя цена предложений в сегменте «сталинки» за месяц выросла на 0,6%, за полгода выросла на 1,0%, за год снизилась на 5,5%.

Как видно на графиках, в январе 2014 года средние цены предложений выросли в сегментах «типовая панель», «старый кирпич», «украинская панель», «улучшенный кирпич», «сталинки» и «дореволюционные дома». В целом по городу средняя цена предложений не изменилась. В остальных сегментах – снизились.

За последние полгода средние цены предложений выросли в целом по городу, в домах возле метро, а также в сегментах «типовая панель», «старый кирпич», «украинская панель», «дореволюционные дома» и «сталинки». В остальных сегментах рынка средние цены предложений снизились. Наибольшее снижение зафиксировано в сегментах «украинский кирпич» (-3,7%) и «старая панель» (-2,1%).

За последний год средние цены предложений выросли в новых домах, в домах возле метро, а также в сегментах «украинский кирпич» и «украинская панель». В целом по городу, а также в остальных сегментах рынка средние цены предложений снизились. Наибольшее снижение зафиксировано в сегментах «сталинки» (-5,5%), «старая панель» (-4,7%) и «улучшенный кирпич» (-4,5%).

При этом, индекс недоступности жилья по-прежнему остается очень высоким — на уровне 11,5-16,4 в зависимости от сегмента рынка. И снижение его в ближайшее время не предвидится.

Об особенностях анализа рынка недвижимости

Закономерно возникает вопрос: насколько адекватно представляют наши графики реальные тенденции на рынке недвижимости?

Официальной статистики цен продаж нет. Нет и общей для всех участников рынка базы данных продаваемых объектов. Каждый оператор рынка имеет свою базу, которая формируется из самых разных источников, в большинстве случаев дублирующих друг друга. При этом необходимо учитывать, что отечественный рынок недвижимости весьма далек от «цивилизованного». Многие риэлторы стараются привлечь покупателей с помощью несуществующих предложений по заниженным ценам — так называемых «заманух» - и дублирования чужих объявлений.

В этих условиях гарантировать, что все объекты в базах данных и цены реальны, невозможно. Прозвоны объявлений, а также автоматизированные методы отсеивания дублей, хотя и позволяют существенно очистить базы данных, тем не менее, не дают подобных гарантий. И даже просмотры далеко не всегда дают уверенность в реальности цен, особенно, если квартира принадлежит сразу нескольким владельцам, у каждого из которых свои интересы.

Об этих особенностях анализа рынка мы постоянно пишем, подчеркивая, что используем определенные методы статистического анализа и нашу актуальную базу данных, которая, в свою очередь, формируется в определенных условиях. В ответ нам нередко предлагают подсчитывать средние цены, используя лишь самые проверенные объекты.

Предложение вполне рациональное. Но лишь на первый взгляд. Ибо при этом размеры анализируемых выборок резко уменьшаются, статистические ошибки растут, средние цены прыгают: например, одну неделю заметно растут, следующую – снижаются. Выявить реальный тренд при этом сложно. Это тот самый случай, когда благие намерения ведут явно не туда.

Какие же методы проверки адекватности тех графиков и тенденций, которые мы приводим в своих обзорах?

Коль скоро достоверной официальной статистики цен продаж не существует, методов и путей не так уж и много. Фактически, путь один: регулярное изучение изменения цен конкретных объектов в каждом узком сегменте рынка.

Проделать эту работу может либо сообщество покупателей, либо - риелторов.

Сообщество покупателей подобную информацию не дает, единичные случаи – не более чем исключение.

Остается сообщество риэлторов. Именно они – один из краеугольных камней нашей аналитики. Поэтому именно регулярная информация, поступающая от риэлторов - наше конкурентное преимущество, которое мы постоянно подчеркиваем.

В комплексе с анализом графиков изменения цен они дают более или менее точную картину киевского рынка недвижимости.

Прогноз на февраль и ближайшее будущее

Ситуация в стране сейчас сложная. Прогнозировать дальнейшее развитие событий – почти то же, что гадать на кофейной гуще. Тем не менее, учитывая высокую инерцию рынка недвижимости, рискнем сделать прогноз.

Несмотря на приближение весны, деловая активность на вторичном рынке жилья Киева вряд ли существенно вырастет. А вот на первичном рынке рост деловой активности вполне вероятен. Снижение курса наличной гривны, недоверие к банковской системе, сложности ведения бизнеса заставит многих наших граждан искать «тихие бухты и заводи» для своих накоплений. Особенно, если эти накопления в гривнах.

Это, наряду со стремлением улучшить жилищные условия усилит интерес к квартирам от застройщиков , которые давно уже перешли на национальную валюту. Конечно же, деньги будут вкладываться далеко не во все новостройки. Но вкладываться будут. Собственно, процесс этот продолжается уже достаточно давно, и постепенно набирает обороты.

Что же касается будущих ценовых тенденций, то пока о них говорить рано. И не только потому, что, на наш взгляд, они лишь начинают формироваться. Дело еще и в том, что во-первых, необходимо более или менее четко понимать, каким будет вектор развития страны в ближайший год — а страна сейчас на распутье.

Во-вторых, для объективного анализа необходима единая для всех объектов валюта. Сейчас же большинство участников рынка по-прежнему цены на квартиры считают в долларах. Пока курсы наличных валют стабильны, это почти не влияет на статистику цен. Но как только курсы начинают стремительно меняться, на реальные изменения цен предложений наслаиваются формальные, связанные с их пересчетом.

Тем не менее, полагаем, что размер уступок при проведении торгов возрастет, а цены продаж снизятся. Насколько – сказать сложно. Ждать общих тенденций в ближайшее время не приходится. Значит, очень многое будет зависеть от индивидуальных способностей продавцов и покупателей вести торги.

Автор: Владимир Коломейко , аналитик Domik.ua

© domik.ua, 2014

Примечание

Статистика цен предложений квартир в Киеве рассчитана на основании актуальной базы данных портала Domik.ua.

Еженедельно, в ночь с пятницы на субботу, алгоритм обрабатывает предложения, представленные в разделе «продажа квартир в Киеве» , отсеивает объекты с нехарактерными для каждого конкретного сегмента рынка ценами, и определяет средние (на этот момент) цены предложений во всех сегментах рынка. Полученные результаты приводятся на графиках и в таблицах как средние цены предложений соответствующей недели.

Проверить наши данные вы можете в офисе портала недвижимости Domik.ua, где с вами поделятся исходным кодом данного алгоритма.

Комментарии посетителей